Melunasi Cepat, Untung atau Buntung? Pahami Aturan Pelunasan Kredit Sebelum Jatuh Tempo

19 December 2025

Memahami aturan pelunasan kredit sebelum jatuh tempo penting sebelum Anda buru-buru menutup cicilan. Banyak orang ingin cepat bebas dari beban angsuran, padahal langkah itu bisa menimbulkan konsekuensi finansial yang tak disadari.

Kadang niat baik untuk melunasi lebih cepat justru mengurangi keuntungan bunga yang sudah disubsidi di awal. Dengan pertumbuhan kredit nasional mencapai 7,77% pada Juni 2025,[1] keputusan finansial cerdas ini dimulai dari memahami aturan pelunasan kredit sebelum jatuh tempo.

Kenapa Melunasi Lebih Cepat Bisa Kena Denda?

Pelunasan sebelum jatuh tempo terdengar seperti langkah bijak bebas cicilan lebih cepat, pikiran tenang. Namun, di balik itu ada mekanisme bisnis yang perlu pemahaman Anda.

Lembaga keuangan menghitung bunga dan margin berdasarkan tenor pinjaman. Jadi, ketika Anda melunasi lebih cepat, mereka kehilangan potensi pendapatan bunga dari sisa periode. Oleh karena itu, umumnya debitur harus menanggung denda pelunasan kredit lebih awal sebesar 1-5% dari sisa pokok pinjaman.[2]

Kredit konsumtif seperti kartu kredit dan pinjaman online paling sering dilunasi sebelum waktunya karena insentif cashback atau bunga tinggi. Intinya, penalti adalah bentuk kompensasi kesepakatan kontraktual yang dua pihak setuju sebelum kredit diberikan.

Pahami Aturan Sebelum Melunasi Lebih Cepat

Setiap lembaga keuangan wajib mencantumkan aturan pelunasan kredit sebelum jatuh tempo dalam perjanjian. Hal ini juga sudah tertuang dalam KUHPerdata, UU Perbankan, dan POJK No. 42/2017.[3] Regulasi ini menegaskan hak serta kewajiban kreditur dan debitur, termasuk ketentuan penalti.

Sayangnya, banyak nasabah baru sadar soal biaya tambahan setelah tanda tangan kontrak. Jadi, sebelum memutuskan cara melunasi kredit lebih cepat, baca kembali syarat dan ketentuannya karena memahami isi kontrak berarti melindungi finansial diri sendiri.

Jenis Kredit & Dampak Pelunasan Dini

Sebelum buru-buru menutup pinjaman, pahami bahwa tiap jenis kredit punya logika biaya berbeda. Waktu yang tepat bisa memberi keuntungan melunasi cicilan lebih cepat atau sebaliknya, kerugian ya

Kredit Kendaraan

Outstanding multifinance besar, sekitar Rp505,59 triliun per Agustus 2025,[4] sehingga ketentuannya sangat ketat. Penalti umumnya 1-5% dari sisa pokok. Melunasinya lebih cepat membuat Anda bebas cicilan dan aset sepenuhnya Anda miliki. Namun, Anda kehilangan promo bunga flat jangka panjang yang menekan cicilan.

Kredit Multiguna

Kredit yang bisa Anda gunakan untuk berbagai keperluan ini justru perlu strategi pelunasan dini yang penuh kehati-hatian. Banyak lembaga memakai sistem bunga berjalan, baik floating maupun efektif, di mana perhitungan bunga berasal dari sisa pokok dan jumlah hari terutang, bukan total pinjaman awal.

Artinya, semakin cepat Anda melunasi, semakin sedikit bunga yang Anda bayar. Namun, tetap perhatikan penalti dan potongan bunga berjalannya. Hitung selisihnya agar tahu apakah pelunasan lebih cepat benar-benar menguntungkan.

KPR

Tenor KPR biasanya panjang dan marginnya besar, sehingga penalti antara 1-5% dari sisa pokok sering menyertai pelunasan dini. Beberapa bank bahkan menetapkan penalti tambahan jika pelunasannya belum memasuki masa minimum.

Oleh karena itu, lunasi saat suku bunga pasar menurun atau setelah periode fixed rate berakhir agar penghematannya signifikan. Sementara itu, melunasi terlalu cepat justru membuat kehilangan manfaat bunga dan promo awal.

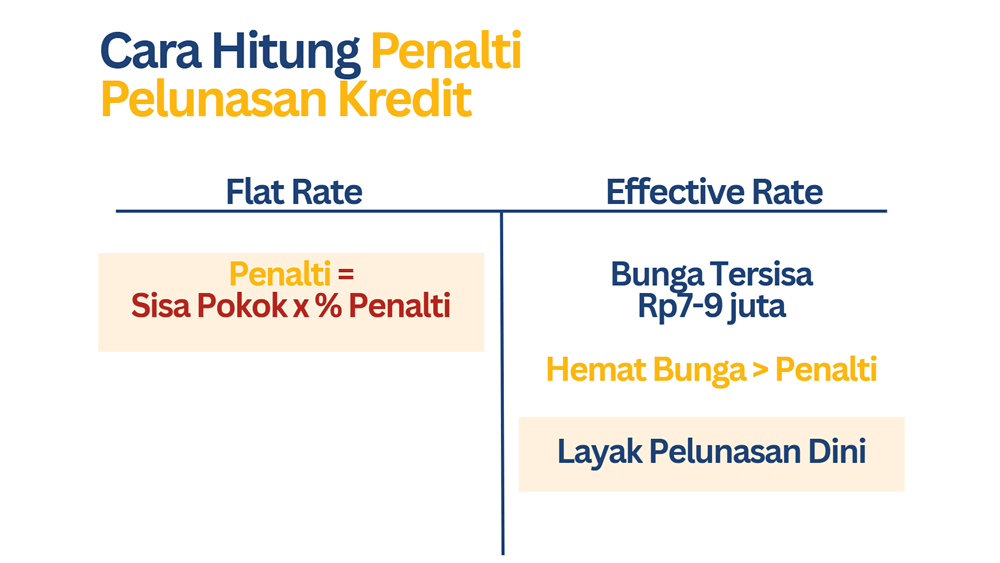

Cara Menghitung Penalti Pelunasan Kredit

Ada dua cara umum menghitung biaya pelunasan dipercepat, yaitu flat rate dan effective rate. Untuk flat rate, penalti = sisa pokok x persentase penalti. Contohnya: sisa pokok Rp100.000.000 dan penalti 3%. Maka yang harus Anda bayarkan adalah Rp3.000.000.

Sementara effective rate, lembaga menghitung “bunga yang belum terpakai” atau future interest pada sisa tenor. Sebagian bisa diampuni, lalu dikenakan penalti sesuai kontrak.

Misalnya, tenor 5 tahun dan pelunasan di tahun ke-3 anggap sisa pokok sekitar Rp60.000.000. Jika penalti 3% flat, biayanya Rp1.800.000. Bandingkan dengan bunga tersisa hingga tenor selesai misalnya, estimasi terjadwal Rp7-9 juta (tergantung suku bunga dan skema angsuran).

Apabila bunga yang “dihemat” (karena tutup lebih cepat) lebih besar dari total penalti + biaya administrasi, maka pelunasan dini memang logis. Jika tidak, maka sebaiknya lanjut sesuai jadwal.

Perlu Anda ingat bahwa keputusan melunasi lebih cepat ini harus berdasarkan rasional, bukan emosional. Cek selalu metodenya, hitung penalti dan estimasi bunga tersisa, serta pertimbangkan arus kas Anda.

Tutup Buku Kredit dengan Bijak

Melunasi pinjaman lebih cepat memang terdengar ideal, yaitu bebas cicilan, tenang secara mental. Namun, ada perhitungan yang tak boleh Anda abaikan. Setiap perusahaan pembiayaan punya skema dan penalti pelunasan berbeda, yang umumnya berkisar antara 1-5% dari sisa pokok pinjaman.

Survei nasional menemukan bahwa 66,46% masyarakat sudah melek finansial,[5] meski 69,9% belum punya tabungan tetap[6]. Ini menandakan kalau banyak keputusan keuangan masih impulsif, termasuk soal pelunasan dini.

Untuk itu, pilih lembaga yang benar-benar transparan. MUFDana hadir sebagai lembaga pembiayaan resmi yang diawasi OJK, dengan skema pelunasan fleksibel dan tanpa biaya tersembunyi.

Lebih dari apapun, memahami aturan pelunasan kredit sebelum jatuh tempo bukan hanya soal bunga dan penalti ini juga menjaga keseimbangan antara kebebasan finansial dan stabilitas jangka panjang.