Jatuh Tempo Terlewat? Ini Cara Hitung Denda Angsuran Biar Tidak Kena Dua Kali

12 December 2025

Cara menghitung denda keterlambatan angsuran sering kali baru dicari ketika terlanjur telat bayar. Padahal, keterlambatan kecil bisa berbuntut panjang dari bunga harian yang menumpuk hingga reputasi finansial yang tercatat di sistem nasional.

Padahal, nilai kredit nasional terus tumbuh hingga Rp8.059 triliun per Juni 2025,[1] artinya kesadaran finansial makin penting agar kepercayaan lembaga pembiayaan juga tinggi terhadap Anda. Jadi, sebelum menyesal dua kali, pahami dulu cara menghitung denda keterlambatan angsuran dan cara menghindarinya.

Denda: Kompensasi, Bukan Hukuman

Denda keterlambatan angsuran sejatinya bukan bentuk hukuman, melainkan kompensasi atas keterlambatan yang menunda arus kas lembaga pembiayaan.

Dalam konteks lebih luas, denda keterlambatan pembayaran pinjaman online maupun konvensional diatur lewat Undang-Undang Perbankan No. 7 Tahun 1992 yang diperbarui menjadi UU No. 10 tahun 1998.[2] POJK No. 4/POJK.02/2014 turut melindungi hal ini.

Artinya, setiap denda memiliki dasar hukum dan penetapannya tidak sembarangan. Tujuannya menjaga kedisiplinan finansial dan keadilan, sehingga tanggung jawab antara peminjam dan pemberi pinjaman tetap seimbang bukan semata menekan debitur.

Rumus Umum Cara Menghitung Denda Keterlambatan Angsuran

Sebelum panik lihat tagihan membengkak, pahami dulu dua cara utama lembaga keuangan menghitung denda keterlambatan angsuran berikut ini.

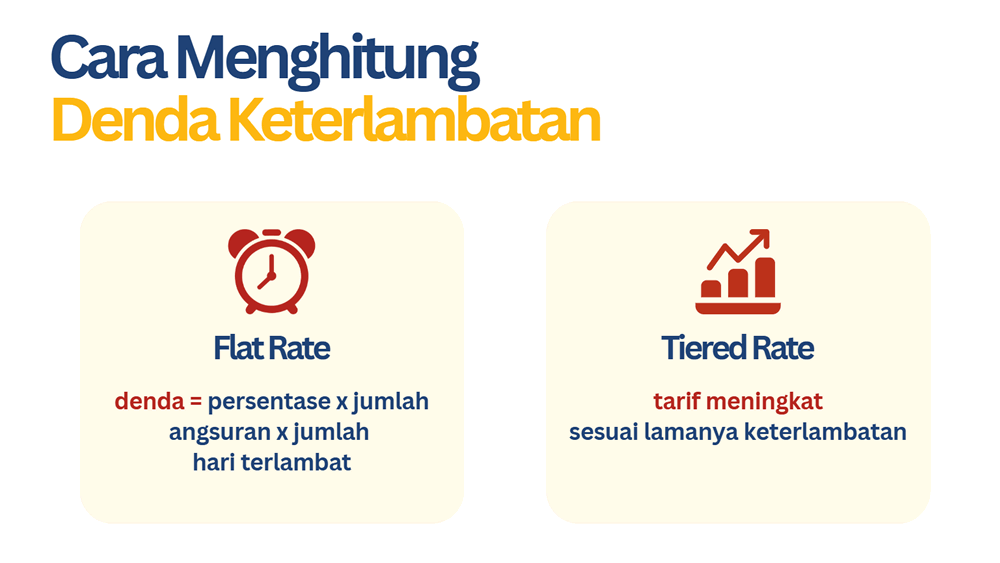

Flat Rate: Rumus Paling Umum dan Mudah Dipahami

Model flat rate adalah yang paling umum dalam lembaga pembiayaan, terutama untuk kredit kendaraan konsumtif. Sistem ini menetapkan tarif per hari berdasarkan jumlah angsuran yang terlambat.

Rumusnya sederhana: denda = persentase x jumlah angsuran x jumlah hari keterlambatan.

Lalu berapa denda jika telat bayar angsuran motor dengan flat rate? Misalnya, cicilan motor Rp2.000.000 dengan denda 0,3% per hari dan keterlambatan 5 hari, maka dendanya adalah 0,003 x 2.000.000 x 5 = Rp30.000.

Nilai ini tampak kecil, tapi jika telat dua minggu, nilainya bisa naik dua kali lipat. Ingat, dendanya berjalan harian tanpa jeda.

Tiered Rate: Denda yang Bertingkat Sesuai Lama Keterlambatan

Berbeda dari flat rate, tiered rate menetapkan tarif denda berdasarkan lamanya keterlambatan. Misalnya, 0,2% per hari untuk 7 hari pertama, lalu naik menjadi 0,5% jika lewat lebih dari itu.

Sistem ini umum pada pinjaman yang tenornya panjang seperti properti maupun kendaraan. Denda harian lembaga pembiayaan rata-rata adalah 0,2-0,5% per hari,[3] tergantung lembaganya. Dengan model yang bertingkat, semakin lama Anda menunda, semakin besar juga beban yang menumpuk.

Efeknya mirip bunga berganda, khususnya untuk denda angsuran motor, di mana keterlambatan kecil bisa berujung pada tagihan membengkak. Oleh karena itu, pahami dulu struktur denda sebelum memutuskan mengambil cicilan.

Dampak Telat Bayar & Efek Domino

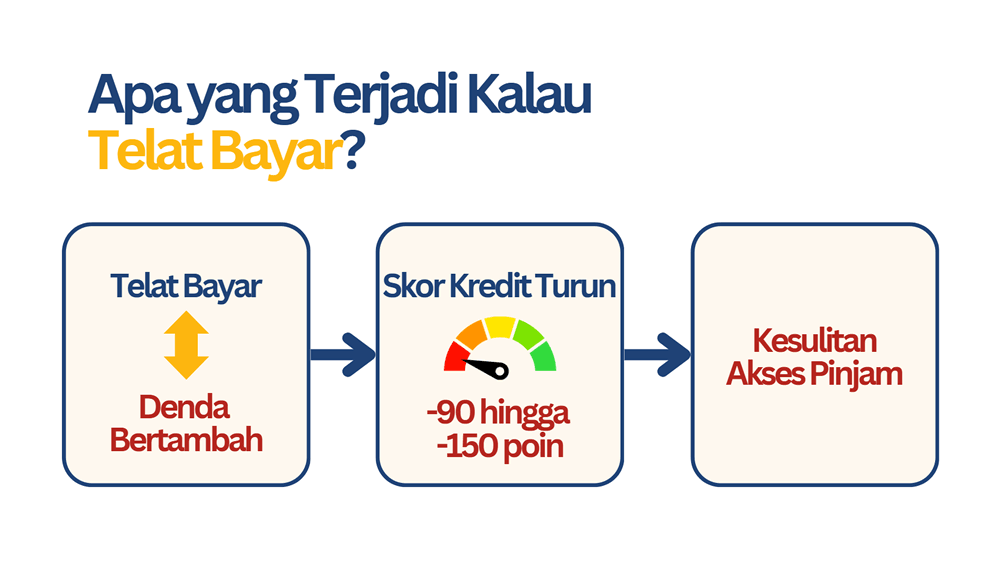

Denda bisa Anda lunasi, tapi catatan keterlambatan meninggalkan jejak yang lebih panjang. Setiap kali Anda telat membayar, data tersebut otomatis terekam dalam Sistem Layanan Informasi Keuangan (SLIK OJK) dan ikut memengaruhi skor kredit nasional.

Semakin sering telat, semakin rendah pula tingkat kepercayaan lembaga terhadap Anda bahkan jika jumlah dendanya kecil. Menurut simulasi berbasis model FICO, keterlambatan pertama pada skor tinggi atau di atas 780 dapat menurunkan skor hingga 90-150 poin[4]

Sebaliknya, mereka yang sudah pernah menunggak mungkin tak akan anjlok sedalam itu. Artinya, memahami rumus denda keterlambatan kredit bukan hanya soal menghitung uang keluar, tapi menjaga reputasi finansial agar tetap dipercaya lembaga pembiayaan di masa depan.

Cara Menghindari Denda: Disiplin & Strategi Finansial

Alasan “terlambat bayar karena lupa” makin sulit diterima di era serbadigital ini. Sistem keuangan juga memberi banyak jalan agar Anda bisa tetap on-track mulai dari autodebet hingga reminder aplikasi.

Berikut adalah langkah yang bisa Anda lakukan:

- Aktifkan autodebet atau reminder Sinkronkan H-3/H-1 dan siapkan rekening khusus cicilan agar saldo tidak tercampur kebutuhan lain.

- Sisihkan dana cicilan di awal bulan. Anggap “tagihan wajib”, parkirkan 100% cicilan + 10% buffer untuk hari libur atau gangguan sistem.

- Pantau jatuh tempo via aplikasi resmi; cek histori transaksi dan notifikasi gagal debit.

- Jika arus kas seret, hubungi lembaga pembiayaan segera untuk opsi restrukturisasi atau penjadwalan ulang lebih murah daripada denda berlarut.

Apalagi volume pembayaran digital di Indonesia melonjak pesat: transaksi QRIS tumbuh 145,07% secara tahunan per Agustus 2025, disusul mobile banking (15,86%) dan internet banking (18,85%).[5]

Jadi bukan sekadar disiplin, tapi strategi sadar diri pahami arus uang, atur waktu bayar, dan kuasai cara menghitung bunga pinjaman agar keuangan tetap terkendali tanpa drama setiap jatuh tempo.

Setiap lembaga punya aturan sendiri mulai dari leasing motor dengan denda harian, bank dengan bunga bulanan, hingga fintech dengan batas maksimal biaya. Lebih dari apapun, penting untuk tahu sistemnya dan pilih lembaga yang transparan seperti MUFDana.

Kendali finansial ada di tangan Anda, dan langkah pertamanya adalah memahami cara menghitung denda keterlambatan angsuran.