Hak dan Kewajiban Konsumen Jasa Keuangan: Siapa Melindungi Siapa?

5 November 2025

Hak dan kewajiban konsumen jasa keuangan sering dianggap dua sisi yang tak seimbang. Nasabah menuntut perlindungan, tapi lupa pada tanggung jawabnya sendiri. Padahal, hubungan finansial bukan sekadar soal bayar dan terima, tapi kepercayaan dua arah.

Literasi keuangan Indonesia memang mengalami peningkatan dari 65,43% ke 66,46% pada 2025.[1] Namun, masih banyak yang belum benar-benar mengerti bahwa hak dan kewajiban konsumen jasa keuangan adalah kunci keadilan finansial yang perlu pemahaman.

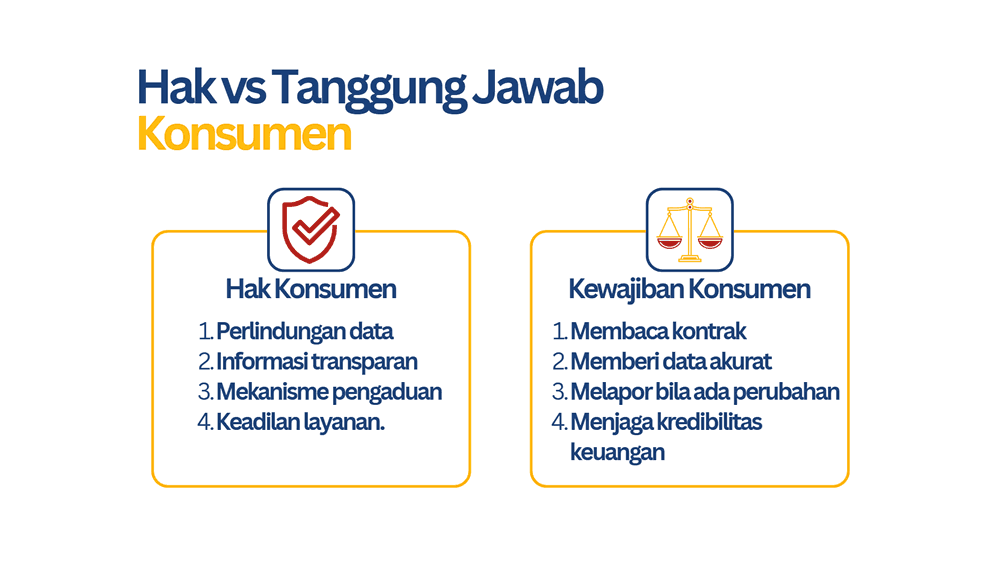

Hak vs Tanggung Jawab Konsumen

Hak berarti jaminan agar konsumen terlindung dari praktik curang, sementara kewajiban memastikan setiap transaksi dilakukan dengan sadar serta sesuai aturan. Ini menyangkut apa yang Anda lakukan sehari-hari, mulai dari top-up e-wallet, cicilan pinjaman online, hingga klaim asuransi.

Fakta lapangan menunjukkan urgensinya OJK menerima OJK menerima 24.975 pengaduan lewat APPK hingga Juli 2025.[2] Hingga 9 Okt 2025, ada 17.531 pengaduan terkait entitas ilegal: 13.999 pinjol ilegal dan 3.532 investasi ilegal.

Tanpa pemahaman, konsumen akan terjebak biaya tersembunyi dan pencurian data, hingga gagal bayar yang merusak profil kredit. Oleh karena itu, memahami apa saja hak konsumen jasa keuangan dan kewajiban yang menyertainya adalah langkah pertama menjadi nasabah cerdas.

Pastikan untuk selalu baca kontrak, cek legalitas penyedia, simpan bukti, dan gunakan kanal pengaduan resmi jika terjadi sengketa.

Prinsip-Prinsip yang Mengatur Keadilan Finansial

Per Juli 2025, OJK mengawasi ekosistem yang sangat luas: 105 bank, 96 pinjol berizin, dan 5 Lembaga Keuangan Khusus[3] belum termasuk asuransi, dana pensiun, pasar modal, serta lembaga pembiayaan.

Untuk memagari ruang sebesar ini, ada tujuh prinsip yang mengatur keadilan finansial, yang secara ringkas seperti berikut:

- Prinsip transparansi lembaga keuangan: semua biaya, bunga, dan risiko dijelaskan tanpa jebakan istilah.

- Keadilan dan etika layanan: tidak diskriminatif, tidak memaksa.

- Perlindungan data pribadi dan aset.

- Mekanisme pengaduan yang cepat, jelas, dan mudah ditelusuri.

- Edukasi keuangan agar konsumen paham produk sebelum menekan “setuju”.

- Penegakan kepatuhan audit, sanksi, dan koreksi.

- Persaingan yang sehat supaya inovasi tumbuh tanpa mengorbankan konsumen.

Tujuh prinsip ini menjadi fondasi perlindungan konsumen sektor keuangan di era digital. Trust ekonomi yang berdiri karena kejelasan proses dan perilaku bertanggung jawab serta kanal koreksi yang betul-betul bekerja.

Kewajiban Konsumen: Tidak Sekadar Bayar Tepat Waktu

Bayar tepat waktu tidak berarti membuat kewajiban Anda sebagai konsumen berhenti. Mulailah dari membaca kontrak sampai tuntas dan melengkapi data secara akurat, serta melapor bila kondisi keuangan berubah misalnya, pendapatan menurun atau ganti alamat.

Ini penting karena konsumen yang jujur soal kemampuan finansialnya bukan hanya membantu diri sendiri, tapi juga cegah risiko sistemik bagi lembaga.

Survey menunjukkan sekitar 25% responden menganggap wajar melebihkan penghasilan di aplikasi kredit, dan 15% lainnya menilai itu “normal”[4] ini justru kebiasaan yang berbahaya. Data ini juga menggarisbawahi apa saja kewajiban konsumen yang kerap diabaikan, seperti jujur pada data, tertib dokumen, maupun aktif berkomunikasi.

Padahal, dengan memperhatikan kewajiban-kewajiban tersebut, bank maupun perusahaan multifinance akan lebih mampu memberi layanan yang adil dan aman serta berkelanjutan.

Apa yang Wajib Lembaga Berikan?

Kewajiban lembaga jasa keuangan juga tidak berhenti pada menyalurkan produk di ekosistem yang pengawasannya ketat ini pada triwulan I 2025 terdapat 1.627 bank (105 bank umum, 1.522 BPR/BPRS).[5] Mereka harus menjelaskan bunga, tenor, dan biaya serta risiko secara terbuka.

Lembaga jasa keuangan wajib melengkapi kewajiban di atas dengan contoh perhitungan yang konsumen bisa cek kembali dengan mudah. Mereka juga wajib menyediakan kanal pengaduan resmi, seperti alur, SLA, dan bukti tindak lanjut. Data dan aset konsumen wajib mendapat perlindungan lewat kontrol akses, enkripsi, maupun audit berkala.

Kepatuhan semacam ini bukan sekadar menghindari sanski, namun membangun loyalitas jangka panjang. Ibaratnya, transparansi bukan kewajiban hukum, tapi modal sosial yang menumbuhkan kepercayaan. Dengan begitu, konsumen berani transaksi dan kembali lagi bahkan merekomendasikan ke orang lain.

Pelanggaran Hak Konsumen, Apa yang Harus Anda Lakukan?

Satu klik di dunia digital ini bisa setara dengan kontrak keuangan. Oleh karena itu, perlindungan konsumen sektor keuangan bukan lagi urusan regulator, tapi kesadaran pribadi.

Sayangnya, sebuah riset menunjukkan bahwa 91% orang menekan “Agree” tanpa membaca syarat dan ketentuan,[6] padahal di situ ada aturan risiko dan denda tersembunyi. Jadi, sebelum mengajukan pinjaman, pastikan Anda memahami risikonya. Namun, jika hak Anda dilanggar, segera:

- Hubungi layanan pelanggan lembaga terkait

- Jika tidak selesai, lapor ke Layanan Konsumen OJK via 157 atau email konsumen@ojk.go.id

- Simpan segala bukti transaksi dan komunikasi

Jika Anda mencari lembaga pembiayaan yang transparan, aman, dan diawasi OJK, MUFDana hadir dengan prinsip kejelasan dan kemitraan. Sebab keadilan finansial bukan slogan saja ini adalah kesadaran bersama akan hak dan kewajiban konsumen jasa keuangan.