7 Produk Lembaga Pembiayaan: Solusi Keuangan untuk Tiap Kebutuhan Hidup

15 October 2025

Banyak orang tak sadar, hampir setiap aspek hidup kita ini bersinggungan dengan produk lembaga pembiayaan mulai dari beli motor dan renovasi rumah hingga menambah modal usaha. Kebutuhan akan solusi finansial semakin nyata, apalagi di tengah kenaikan pertumbuhan pinjaman yang mencapai 7,56% pada Agustus 2025.[1]

Kebutuhan finansial bisa datang kapan saja dan lembaga pembiayaan hadir menjembatani antara keinginan dan kemampuan. Mari kenali berbagai produk lembaga pembiayaan yang bisa membantu di tiap tahap kehidupan finansial Anda.

1. Kredit Motor: Akses Mobilitas Paling Mudah

Dari semua bentuk pembiayaan, leasing motor adalah yang paling terjangkau masyarakat. Proses yang cepat dan syarat ringan serta cicilan yang bisa menyesuaikan kemampuan menjadi ciri khas produk pembiayaan kendaraan ini.

Tak heran kalau jenis pembiayaan ini jadi pintu pertama banyak orang untuk membangun riwayat finansial yang sehat. Saat ini, jumlah kendaraan bermotor aktif di Indonesia mencapai 168,27 juta unit, sekitar 84% di antaranya berupa sepeda motor.[2] Produk ini cocok bagi pekerja berpenghasilan tetap asalkan pembayarannya selalu tepat waktu.

2. Kredit Mobil

Leasing mobil bukan sekadar gaya hidup, melainkan aset yang menunjang produktivitas. Banyak pengusaha logistik, pekerja lapangan, hingga profesional mandiri menjadikannya aset kerja utama.

Pasarnya juga besar; penjualan mobil baru nasional tembus 561.819 unit hingga September 2025.[3] Keuntungan leasing juga jelas, seperti cicilan tetap agar arus kas stabil, sementara tenor fleksibel sehingga perencana keuangan cerdas dapat bernapas.

Untuk mendapatkan leasing mobil yang menguntungkan, pastikan lembaga berada di bawah pengawasan OJK agar bunga dan tenor serta biaya tambahan transparan.

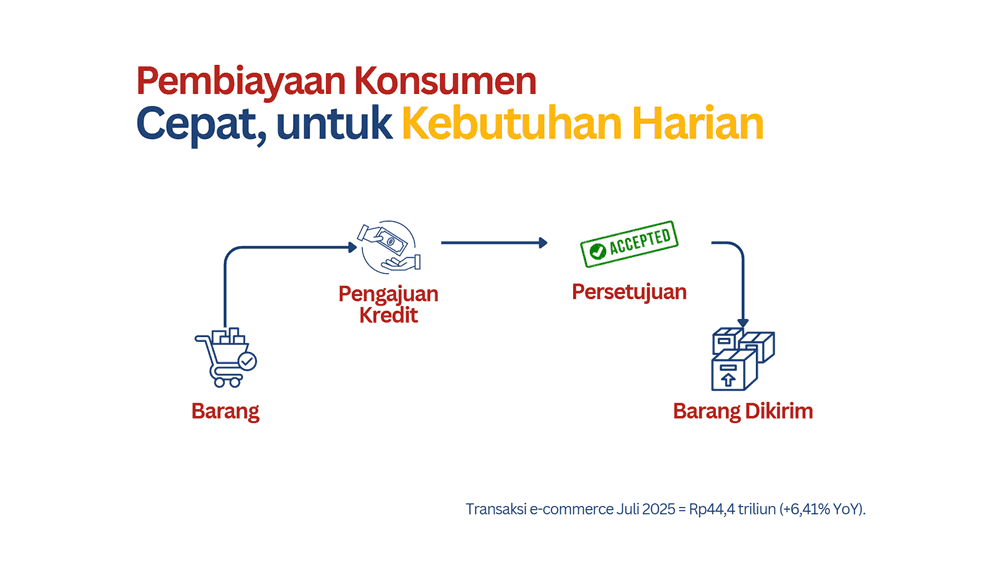

3. Pembiayaan Konsumen: Solusi Cepat untuk Kebutuhan Harian

Apabila menggunakan layanan dari jenis lembaga pembiayaan, Anda tidak perlu menunggu tabungan terkumpul untuk memiliki barang impian. Aksesnya juga paling mugah bagi masyarakat umum mulai dari pembelian elektronik dan perabotan rumah tangga hingga gadget impian. Semua ini bisa Anda cicil tanpa harus membayar tunai.

Pertumbuhan transaksi e-commerce yang mencapai Rp44,4 triliun pada Juli 2025 dengan kenaikan 6,41% YoY[4] menunjukkan betapa besar kebutuhan masyarakat terhadap fasilitas kredit konsumtif yang cepat dan praktis.

Namun, kemudahan ini tetap perlu diimbangi dengan tanggung jawab finansial. Pastikan cicilan tidak melebihi kemampuan bulanan agar Anda tidak terjebak pada over-commitment.

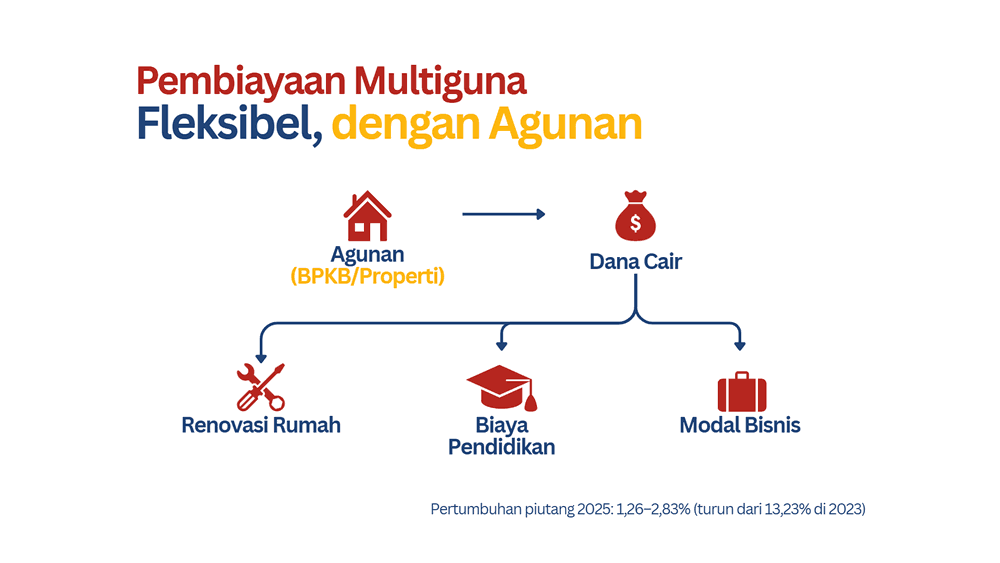

4. Pembiayaan Multiguna yang Fleksibel dengan Agunan

Melalui perusahaan multifinance, pembiayaan multiguna memberi akses dana cepat dengan agunan kendaraan (pinjaman jaminan BPKB) atau properti. Jenis ini populer karena bisa Anda gunakan untuk berbagai kebutuhan renovasi rumah, biaya pendidikan, hingga tambahan modal usaha kecil.

Meski fleksibel, sektor multifinance kini memasuki fase selektif: pertumbuhan piutang hanya sekitar 1,26–2,83% pada pertengahan 2025, turun jauh dari 13,23% di akhir 2023.[5] Artinya, perusahaan makin berhati-hati menyalurkan pinjaman.

Agar aman, pastikan arus kas bulanan Anda sanggup menampung cicilan dan gunakan pembiayaan ini untuk kebutuhan produktif, bukan konsumtif.

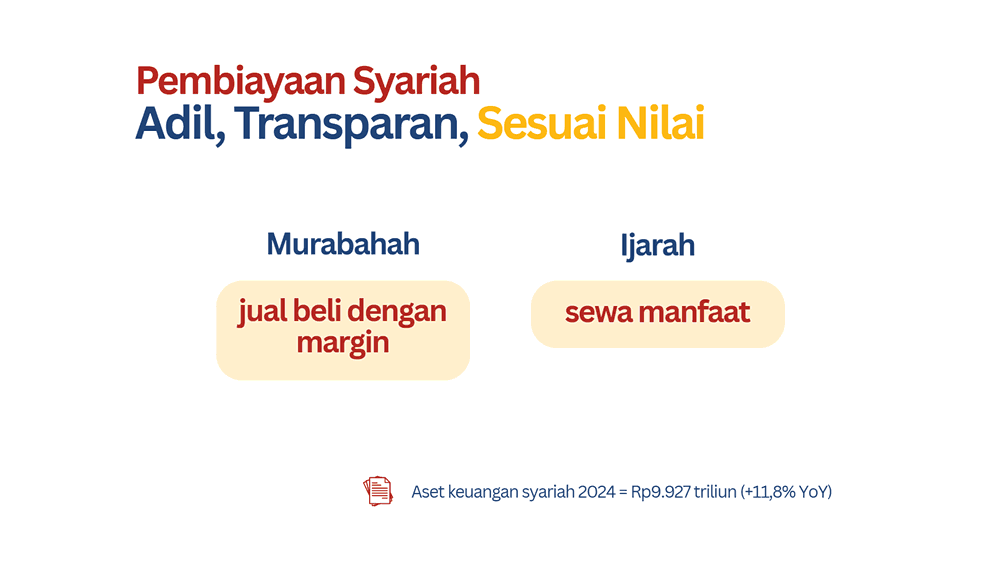

5. Pembiayaan Syariah: Adil, Transparan, Sesuai Nilai

Akad yang paling lazim adalah skema syariah adalah murabahah (jual beli dengan margin yang disepakati) dan ijarah (sewa/manfaat). Hal ini juga yang membuat pembiayaan skema ini memiliki struktur biaya yang jelas.

Konsumen peminat opsi ini biasanya ingin pembiayaan yang selaras dengan keyakinan. Ekosistemnya juga tumbuh: aset keuangan syariah nasional tembus sekitar Rp9.927 triliun pada akhir 2024, naik 11,8% YoY.[6]

Intinya bukan sekadar bebas riba, melainkan menekankan keadilan dan transparansi serta tanggung jawab kedua belah pihak.

6. Pembiayaan Modal Usaha

Pelaku UMKM yang ingin tambah modal kerja atau beli alat produksi bisa melalui perusahaan finance, untuk menjauhi jeratan pinjaman informal. Produk ini penting karena UMKM menyumbang sekitar 61% terhadap PDB nasional dan menyerap 97% tenaga kerja.[7]

Skema resminya membantu memperluas peluang lewat bunga transparan dan tenor jelas, bukan jebakan bunga tinggi seperti di pinjaman tak berizin. Pembiayaan modal usaha juga menjadi jenis produk yang mendorong pertumbuhan, bukan sekadar menutup kebutuhan sesaat.

7. Investasi & Modal Ventura

Berbeda dari kredit konsumtif, pembiayaan investasi dan modal ventura adalah untuk pengusaha berpengalaman yang ingin memperluas skala bisnis besar. Seleksinya sangat ketat karena risikonya juga tinggi. Namun, potensi imbal hasilnya juga besar.

Tren keuangan non-bank yang tumbuh 15,9% di Q1 2025[8] menandakan bahwa kepercayaan pasar terus menguat. Inilah level pembiayaan tertinggi dari konsumtif menjadi produktif.

Lembaga pembiayaan sejatinya bukan sekadar tempat mencari dana, tapi mitra finansial jangka panjang yang membantu Anda tumbuh dengan aman. Setiap kebutuhan hidup punya solusinya asal tahu di mana mencarinya dan bagaimana mengelolanya.

Jika Anda ingin pembiayaan yang diawasi OJK dengan prinsip transparansi dan keamanan, MUFDana bisa menjadi langkah bijak. Karena pada akhirnya, edukasi dan kedisiplinan adalah kunci utama dalam memanfaatkan produk lembaga pembiayaan.