Bunga Cicilan Mobil: Ini Cara Hitung, Jenis, & Tips Cerdas Sebelum Kredit

20 August 2025

Bunga cicilan mobil adalah penentu total biaya yang harus Anda bayar, meskipun sering dianggap sepele. Dengan rentang suku bunga kredit mobil yang kini berkisar antara 6% hingga 10% per tahun,[1] memahami cara kerjanya menjadi sebuah keharusan.

Artikel ini akan membantu Anda memahami seluk beluk bunga cicilan mobil sebelum membuat keputusan besar.

Bunga Cicilan Mobil: Definisi dan Cara Kerjanya

Mengambil kredit mobil berarti Anda tidak hanya membayar harga kendaraan. Ada biaya tambahan yang disebut bunga, yang juga menjadi komponen signifikan dari total cicilan.

Suku bunga kredit mobil adalah persentase tambahan yang perusahaan pembiayaan kenakan.[2] Biaya ini adalah imbal balik atas pinjaman yang Anda terima. Nilainya pun berbeda tergantung skema dan tenor hingga profil risiko Anda sebagai debitur.

Oleh karena itu, memahami sistem bunga sejak awal membantu Anda agar tidak terkecoh oleh skema cicilan yang tampak ringan di awal tapi memberatkan di belakang.

Bagaimana Menentukan Jumlah Cicilan?

Memilih tenor panjang memang bisa menurunkan cicilan mobil per bulan,[3] tapi sebaiknya tidak buru-buru merasa diuntungkan. Semakin lama jangka waktu pinjaman, maka semakin besar total bunga yang harus Anda tanggung.

Misalnya, mobil seharga Rp200 juta bisa terlihat ringan dengan cicilan Rp3 jutaan perbulan. Namun, total pembayaran akhir bisa melonjak hingga Rp230-250 juta tergantung skema bunga.

Oleh karena itu, sebelum menyetujui kontrak kredit, pastikan Anda sudah memahami detail perhitungannya. Hal ini mencakup berapa bunga yang dibebankan dan bagaimana hal tersebut memengaruhi cicilan keseluruhan.

Jenis Skema Bunga: Flat vs Efektif

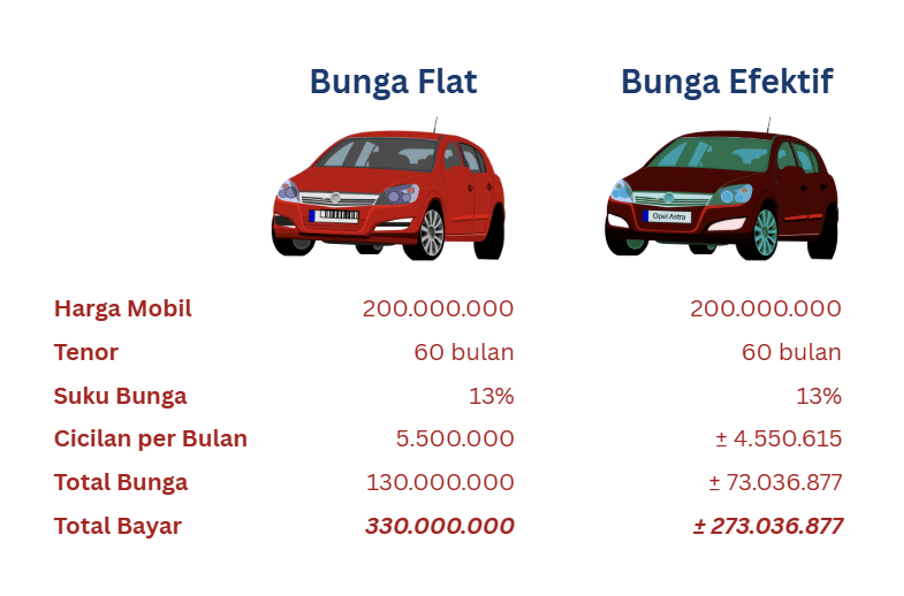

Banyak penawaran kredit terdengar menarik karena mengusung bunga rendah. Namun, apakah Anda tahu jenis bunganya? Dalam dunia pembiayaan, dikenal dua skema umum, yaitu bunga flat vs bunga efektif.[4]

Banyak penawaran kredit terdengar menarik karena mengusung bunga rendah. Namun, apakah Anda tahu jenis bunganya? Dalam dunia pembiayaan, dikenal dua skema umum, yaitu bunga flat vs bunga efektif.[4]

Bunga flat menghitung bunga dari total pokok awal sepanjang tenor, artinya cicilan per bulan tetap. Misal pinjaman sebesar Rp100 juta dengan bunga flat 6% selama 3 tahun, maka total bunga yang harus Anda bayar Rp18 juta.

Sementara itu, bunga efektif menghitung bunga dari sisa pokok setiap bulan. Cicilannya memang cenderung besar di awal, tapi menurun seiring waktu. Secara total, skema ini lebih ringan, meskipun tampilannya tidak selalu “seringan” bunga flat.

Faktor-Faktor yang Memengaruhi Besarnya Bunga

Tak semua faktor penentu bunga bisa Anda atur. Namun, beberapa di antaranya justru ada di tangan Anda.

1. Tenor Pinjaman Mobil

Mayoritas konsumen Indonesia—sekitar 62%–memilih tenor 4-5 tahun karena cicilan per bulan terasa lebih ringan.[5] Namun, tenor panjang berarti akumulasi bunga jadi lebih besar. Main lama Anda mencicil, makan lama pula dana pemberi pinjaman “berputar” sehingga total bunga yang terbeban ikut meningkat.

2. Uang Muka

Rata-rata down payment (DP) yang masyarakat Indonesia ajukan ada di kisaran 15-20% walau kebijakan BI membolehkan minimum 0% untuk mobil baru.[6] Semakin besar uang muka, maka semakin kecil pokok pinjaman yang terkena bunga. Ini artinya, Anda membayar bunga dari jumal yang lebih rendah, sehingga total bunga pun menyusut.

3. Profil Risiko Debitur

Setiap pengajuan kredit akan melewati proses evaluasi risiko oleh lembaga pembiayaan. Mereka mempertimbangkan berbagai indikator, seperti rekam jejak pinjaman sebelumnya (NPL), skor kredit, dan seberapa besar porsi cicilan terhadap penghasilan tetap (DSR).[7]

Semakin stabil dan sehat kondisi finansial pemohon, maka persepsi risiko gagal bayar semakin kecil. Hal ini berpengaruh langsung terhadap tingkat bunga yang ditawarkan. Umumnya, debitur yang risikonya rendah dapat suku bunga lebih ringan, begitu juga sebaliknya.

4. Suku Bunga Acuan dan Kebijakan Moneter

Untuk menjaga stabilitas kredit konsumtif, termasuk pembiayaan kendaraan, Bank Indonesia menggunakan suku bunga acuan BO7DRR dan rasio LTV sebagai pengatur.[6] Kenaikan BI rate biasanya diikuti dengan lonjakan bunga kredit. Hal ini berdampak langsung pada beban biaya konsumen.

5. Kondisi Ekonomi dan Regulasi Industri

Kondisi ekonomi makro, seperti inflasi dan fluktuasi nilai tukar, berdampak pada naik turunnya biaya dana bagi perusahaan pembiayaan. Sementara itu, regulasi OJK dan tingkat persaingan di industri turut membentuk seberapa fleksibel atau kompetitif suku bunga yang ditawarkan kepada konsumen.

Hitung Dulu Sebelum Mengajukan

Sebelum mengajukan kredit, pastikan Anda telah melakukan simulasi kredit mobil untuk mengetahui estimasi cicilan bulanan secara realistis. Selain untuk kalkulasi, simulasi juga jadi alat bantu penting agar keputusan Anda lebih terukur dan sesuai kemampuan finansial.

Melalui simulasi kredit Mandiri KKB dari Mandiri Utama Finance (MUF), Anda bisa merancang skema pembiayaan dengan bunga transparan dan proses yang efisien.

Pahami setiap angka sebelum tanda tangan, karena keputusan finansial terbaik lahir dari data. Untuk pembiayaan yang aman dan tepercaya, MUFDana menawarkan solusi multiguna dengan jaminan BPKB dan proses yang cepat—dengan perhitungan bunga cicilan mobil yang transparan plus kompetitif.