Mengenal Peraturan OJK tentang Perlindungan Konsumen: Apa yang Wajib Anda Ketahui

12 November 2025

Peraturan OJK tentang Perlindungan Konsumen hadir bukan tanpa alasan. Dalam rentang Januari hingga September 2025 saja, OJK menerima lebih dari 37 ribu pengaduan dari masyarakat terkait sengketa pembiayaan dan layanan keuangan.[1] Angka ini menunjukkan satu hal: masih banyak konsumen yang belum benar-benar terlindungi.

Regulasi ini juga menjadi tameng penting yang menjaga kepercayaan publik di tengah maraknya pinjaman online ilegal dan praktik tak transparan. Pada akhirnya, memahami peraturan OJK tentang Perlindungan Konsumen juga berarti melindungi diri sendiri.

Apa Itu Peraturan OJK tentang Perlindungan Konsumen?

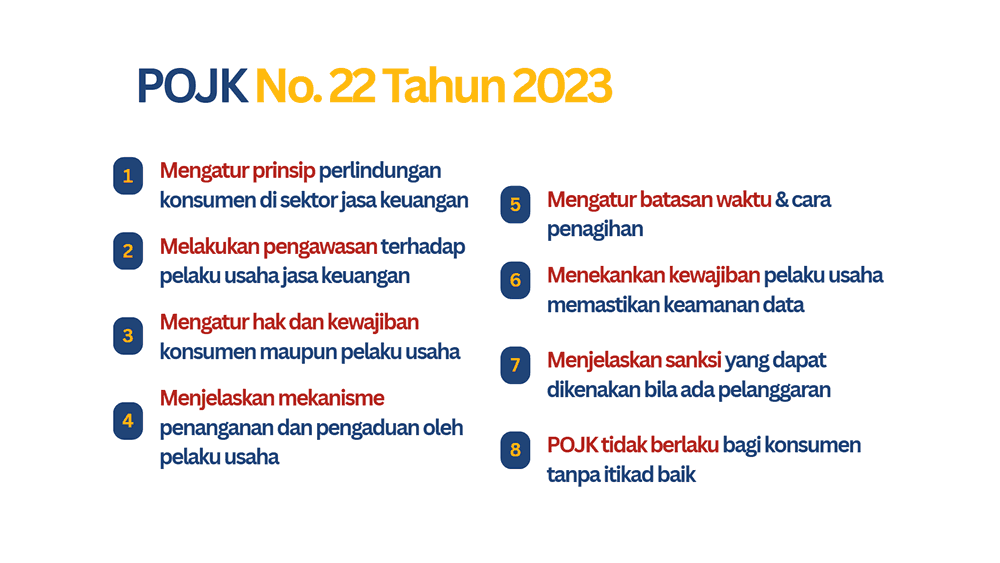

Dunia keuangan makin kompleks dan di tengah derasnya inovasi, risiko bagi konsumen juga ikut tumbuh. Oleh karena itu, POJK Nomor 22 Tahun 2023 tentang Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan hadir sebagai penyempurnaan dari POJK No. 6/POJK.07/2022.[2]

Kini, aturannya menitikberatkan pada tiga hal besar: literasi keuangan, kejelasan informasi, dan tanggung jawab lembaga terhadap nasabahnya. Regulasi ini juga memastikan setiap konsumen mendapat perlakuan setara, datanya aman, dan punya jalur resmi untuk menyampaikan keluhan melalui pelaporan pengaduan OJK.

Menariknya, meski literasi keuangan nasional naik dari 65,43% di 2024 menjadi 66,46% pada 2025,[3] masih banyak yang belum tahu cara menggunakan haknya. Padahal, memahami aturan ini bukan sekadar urusan birokrasi, melainkan soal keberanian menjaga kendali atas masa depan finansial sendiri.

Hak dan Kewajiban Konsumen Menurut POJK

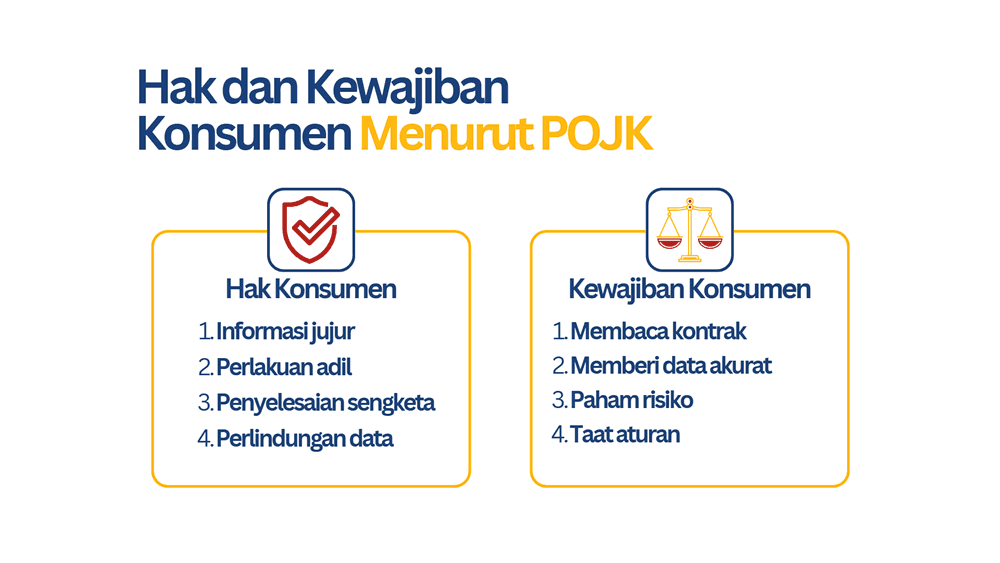

Esensi perlindungan konsumen jasa keuangan sebenarnya sederhana, yaitu keadilan dan tanggung jawab di dua arah. Berdasarkan POJK No. 6/2022, konsumen berhak memperoleh informasi yang jujur, diberlakukan secara adil, dan mendapatkan penyelesaian saat terjadi sengketa.[2]

Aturan turunannya menegaskan tujuh prinsip dasar mulai dari edukasi finansial, keterbukaan informasi, perlindungan data, hingga mekanisme penyelesaian pengaduan yang efisien.

OJK kini mengawasi lebih dari 100 bank dan hampir 100 fintech P2P lending,[4] yang menunjukkan luasnya ekosistem yang perlu diatur. Namun, perlindungan tidak berarti bebas tanggung jawab: konsumen juga wajib membaca kontrak, mengisi data dengan benar, dan memahami risiko layanannya.

Hal ini tak lepas dari hubungan keuangan yang sebenarnya bukan sekadar transaksi, tapi kerja sama yang menuntut kejelasan dari lembaga dan kecermatan dari pengguna.

Tanggung Jawab Pelaku Usaha Jasa Keuangan

Transparansi adalah kunci, dan lewat POJK 22/2023, OJK menegaskan bahwa pelaku usaha wajib menjelaskan bunga, biaya, dan risiko secara jujur. Pengawasan tak berhenti di atas kertas OJK menerapkannya melalui pendekatan market conduct dan inspeksi langsung, termasuk peninjauan dokumen, surveilans iklan, hingga praktik mystery shopping. [2]

Menariknya, setiap perusahaan pembiayaan resmi juga wajib memiliki unit khusus layanan konsumen untuk memastikan hak konsumen pembiayaan benar-benar terpenuhi.[5] Inilah yang membedakan lembaga legal seperti Mandiri Utama Finance (MUF) dari entitas ilegal: ada regulasi, audit, dan tanggung jawab publik yang menjaga setiap transaksi tetap etis dan transparan.

Kalau Dirugikan, Begini Cara Melapor

Jika merasa dicederai, ambil langkah terstruktur, yaitu:

- Sampaikan keluhan ke layanan pelanggan lembaga keuangan Anda ini menguji komitmen terhadap kewajiban pelaku usaha jasa keuangan untuk menyelesaikan masalah secara adil.

- Bila belum selesai, hubungi Layanan Konsumen OJK 157 atau email konsumen@ojk.go.id.

- Simpan seluruh bukti: kontrak, struk, tangkapan layar, dan riwayat komunikasi.

Proses pengaduan ini gratis dan resmi, sehingga aman bagi konsumen. Intinya, jangan diam: pahami alur pelaporan, catat setiap interaksi, dan pastikan hak Anda dihormati. Edukasi prosedur sama pentingnya dengan produk karena literasi adalah perlindungan pertama.

Pastikan Keamanan dengan 3C: Cek, Cermati, Catat

Sebelum menandatangani kontrak apa pun, pastikan lembaga pembiayaan yang Anda pilih benar-benar resmi. Terapkan prinsip 3C:

- Cek legalitas perusahaan di situs resmi OJK untuk memastikan mereka terdaftar dan diawasi.

- Baca kontrak secara menyeluruh, jangan hanya fokus pada cicilan tapi juga bunga, denda, dan hak pengaduan Anda.

- Catat semua komunikasi sebagai bukti bila terjadi sengketa.

Banyak kasus kerugian konsumen berawal dari abainya langkah pertama ini. Sebuah fakta, hingga April 2024, OJK bersama Satgas Waspada Investasi telah menutup 915 entitas ilegal, dari total lebih dari 9.000 sejak 2017[6] bukti bahwa kehati-hatian adalah perlindungan terbaik.

Bijak Finansial agar Aman dari Risiko

Pada akhirnya, memahami aturan bukan soal rumitnya regulasi, tapi soal melindungi diri dari risiko yang tidak perlu. Banyak orang terjebak masalah keuangan bukan karena kurang uang, tapi karena kurang tahu hak dan kewajibannya.

Oleh karena itu, menjadi bijak finansial bukan berarti takut mengambil keputusan, melainkan berani memastikan setiap langkah berada di jalur yang benar.

Jika Anda ingin mengajukan pembiayaan dari lembaga yang resmi dan diawasi OJK, Mandiri Utama Finance adalah jawabannya. Dengan MUFDana, Anda akan menemukan solusi yang aman dan transparan. Ingat, edukasi adalah bentuk perlindungan terbaik bagi konsumen terutama dalam memahami peraturan OJK tentang perlindungan konsumen.