Ditolak Saat Ajukan Kredit? Mungkin Skor Kredit Anda Masalahnya

3 December 2025

Cek skor kredit mungkin terdengar sepele, tapi justru di sanalah banyak pengajuan pinjaman gagal sebelum sempat dinilai lebih jauh. Padahal, pertumbuhan pinjaman di Indonesia terus naik mencapai 7,56% (yoy) pada Agustus 2025.[1] Ini pertanda bahwa masyarakat makin aktif mencari pembiayaan baru.

Namun sayangnya, banyak penolakan bukan karena penghasilan kecil, melainkan catatan finansial yang buruk. Jadi, sebelum menyalahkan lembaga pembiayaan, coba cek skor kredit Anda.

Skor Kredit: Cerminan Karakter Finansial

Skor kredit pada dasarnya adalah raport keuangan Anda. Penilaian kelayakan finansial terbentuk dari riwayat pinjaman dan pembayaran serta cara Anda mengelola utang.

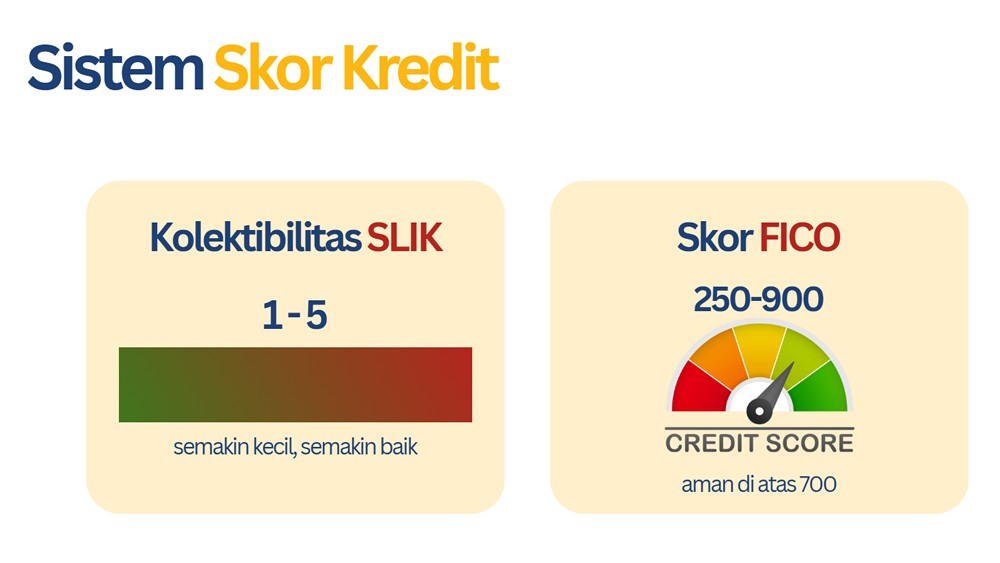

Setidaknya ada dua sistem umum yang berlaku di Indonesia:[2] kolektibilitas SLIK OJK dengan skor 1-5 (semakin kecil, semakin baik), dan skor FICO yang berkisar antara 250-900 angka di atas 700 menandakan disiplin finansial tinggi.

Bahkan penilaian perusahaan besar juga menggunakan mekanisme serupa saat mencari pembiayaan. Namun, menjaga riwayat kredit nasabah tetap bersih bukan hanya soal utang lunas, tapi juga soal reputasi finansial.

Oleh karena itu, memahami cara memperbaiki skor kredit sejak dini bisa jadi langkah cerdas sebelum rencana besar Anda tertunda di meja peninjauan.

Resmi & Aman: Begini Cara Akses SLIK OJK

Sebelum mengajukan leasing mobil atau kredit lainnya, pastikan data Anda bersih. OJK mencatat 372.958 permintaan layanan konsumen hingga September 2025[3] tanda bahwa pengecekan mandiri makin penting. Cara cek skor kredit online yang sah adalah lewat SLIK OJK. Selain gratis, proses ini tidak menurunkan skor.

Berikut adalah langkah-langkahnya:

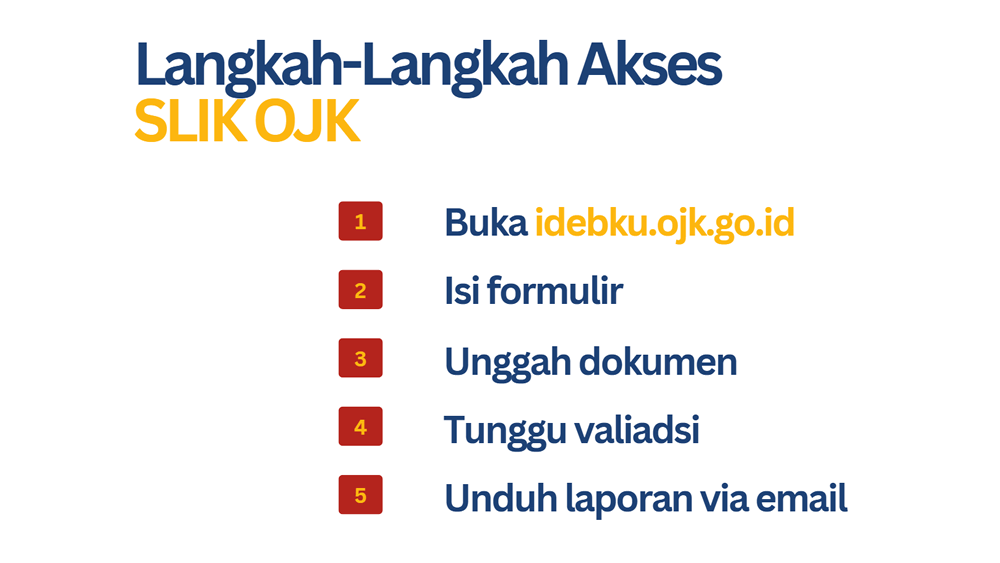

- Buka laman idebku.ojk.go.id dan buat permohonan informasi debitur.

- Isi formulir pengajuan online sesuai data pribadi Anda.

- Unggah dokumen identitas, seperti KTP, untuk verifikasi.

- Tunggu validasi dari OJK Anda akan mendapat email balasan.

- Setelah mendapat persetujuan, laporan iDeb bisa Anda unduh langsung melalui email.

Rutin memantau data melalui SLIK membantu Anda segera tahu jika ada kesalahan pencatatan, sehingga riwayat keuangan tetap bersih dan peluang kredit berikutnya makin besar.

Faktor yang Membuat Skor Kredit Rendah

Banyak orang baru sadar skor kredit OJK mereka buruk setelah pengajuan kredit ditolak. Padahal, penyebabnya bisa saja sederhana, seperti:

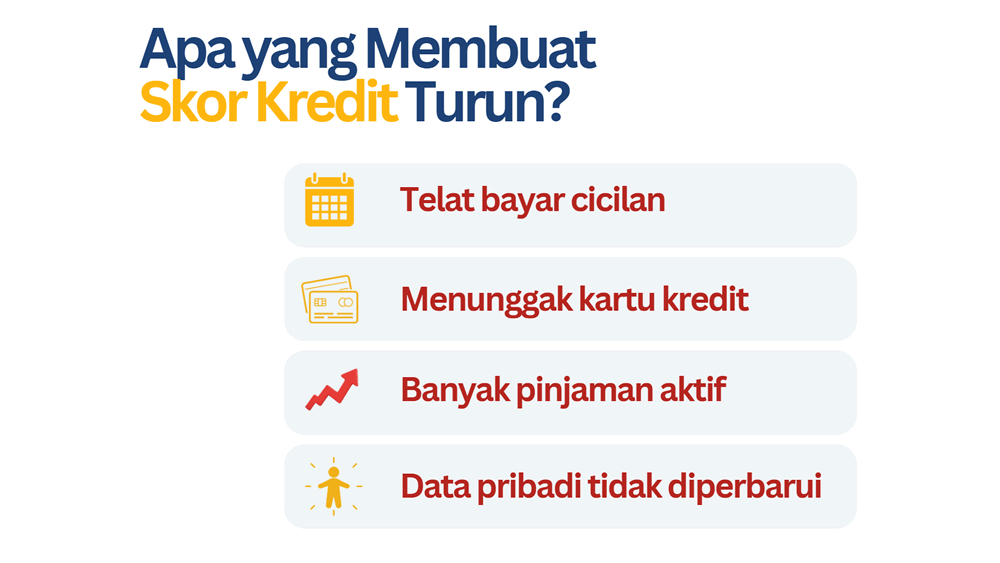

- Telat bayar cicilan meski hanya beberapa hari, sistem mencatatnya sebagai pelanggaran ritme pembayaran.

- Menunggak kartu kredit, yang menunjukkan kemampuan finansial tidak stabil.

- Terlalu banyak pinjaman aktif, sehingga lembaga menilai Anda berisiko tinggi meski semua tagihan masih lancar.

- Tidak memperbarui data pribadi, seperti alamat dan nomor kontak, sehingga verifikasi terhambat.

Sektor pembiayaan sendiri menjadi salah satu penyumbang terbesar keluhan konsumen di OJK pada 2023.[4] Ini menandakan bahwa disiplin finansial masyarakat masih lemah. Apalagi, rata-rata orang Indonesia hanya menabung di bawah 10% dari pendapatannya.[5]

Jadi, kalau tiap bulan Anda masih suka menunda bayar, maka sistem akan mencatatnya lebih cepat dari yang Anda kira.

Cara Memperbaiki Skor Kredit Agar Pengajuan Tidak Ditolak

Kabar baiknya, skor kredit bukanlah sesuatu yang permanen. Angka ini bisa Anda perbaiki lewat kebiasaan sederhana asal konsisten. Meski literasi keuangan nasional naik dari 65,43% ke 66,46%,[6] masih banyak yang belum tahu pentingnya cek iDeb OJK sebagai kontrol diri finansial.

Lalu bagaimana agar skor kredit meningkat? Berikut beberapa hal yang bisa Anda lakukan:

- Bayar cicilan tepat waktu dan jadikan ini sebagai prioritas utama. Pembayaran yang konsisten membangun citra Anda sebagai peminjam tepercaya.

- Kendalikan kartu kredit dengan mengurangi limit sementara waktu, jangan biarkan saldo mendekati batas. Rasio penggunaan rendah juga menjadi sinyal sehat bagi sistem kredit.

- Batasi pengajuan pinjaman, satu per satu dan beri jeda waktu. Terlalu sering mengajukan kredit justru membuat Anda tampak berisiko tinggi.

- Pantau iDeb tiap enam bulan agar bisa mendeteksi kesalahan pencatatan sejak dini.

Pada akhirnya, kedisiplinan finansial bukan soal nominal gaji, tapi seberapa konsisten Anda menjaga ritme.

Mengapa Lembaga Pembiayaan Resmi Lebih Aman

Lembaga resmi langsung mendapat pengawasan dari OJK, sehingga wajib transparan soal bunga dan biaya serta penilaian risiko. Prosesnya adil dan berbasis data, bukan asumsi sepihak. Sebaliknya, lembaga ilegal sering menyalahgunakan data pribadi dan menyembunyikan tenor maupun bunga.

Jadi, sebelum mengajukan pembiayaan atau mencari tahu dimana melihat skor kredit, pastikan lembaganya terdaftar resmi karena lebih mudah memperbaiki skor daripada memulihkan reputasi.

Memanipulasi skor kredit adalah hal yang mustahil, mengingat ini adalah cerminan dari reputasi digital finansial Anda. Dengan mengetahui posisi Anda, mengatur strategi untuk masa depan yang lebih aman dan kredibel juga lebih mudah.

Mulailah dari langkah kecil: mengevaluasi kondisi keuangan, lalu ajukan pembiayaan di lembaga resmi seperti MUFDana yang diawasi OJK. Jangan tunggu mendapat penolakan dulu, lebih baik tahu di awal dengan cek skor kredit sekarang.