Butuh Pinjaman Modal Usaha? Ini 5 Alternatif jika Ditolak Bank

18 June 2025

Faktanya, 69,5% UMKM belum memiliki akses pinjaman modal di bank. Padahal lebih dari 40% butuh pinjaman modal usaha untuk meningkatkan produktivitas atau ekspansi mereka.[1]

Lantas, apa yang menjadi penghambat dan adakah alternatif yang bisa dijajaki?

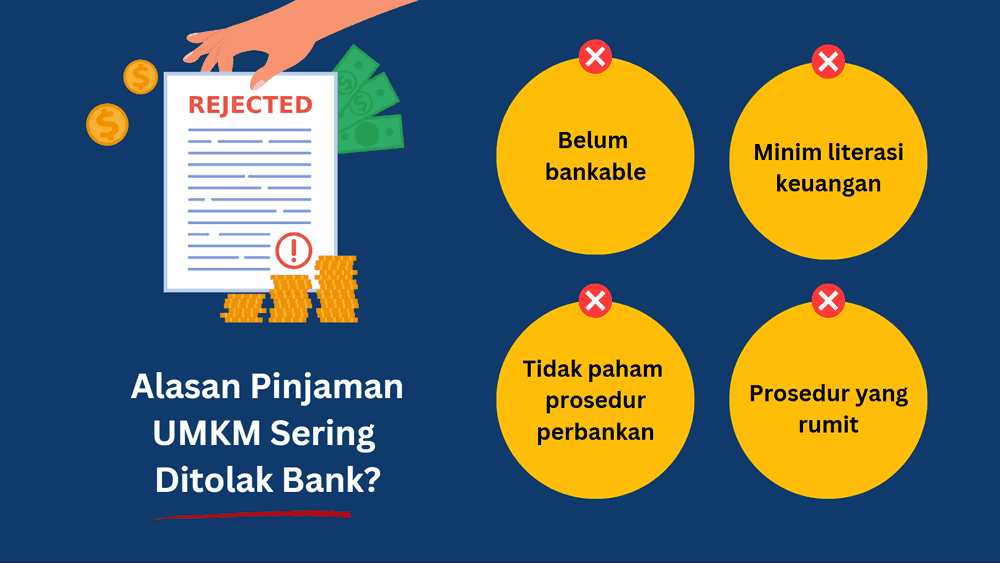

Alasan UMKM Sulit Mendapat Akses Pinjaman Bank

Masalah penolakan pengajuan pinjaman oleh bank bukan sekadar karena kelengkapan dokumen. Mengutip Jurnal Manajemen ASIKOMA edisi Februari 2024,[2] setidaknya ada empat penyebab utama, yaitu:

- UMKM dianggap belum bankable: Kurangnya aset yang bisa menjadi jaminan membuat bank menilai risiko terlalu tinggi.

- Minim pemahaman tentang prosedur perbankan: Pelaku UMKM cenderung memilih sumber pembiayaan yang prosesnya lebih sederhana.

- Kurang literasi keuangan: Hal ini menyebabkan kesulitan dalam mengelola dan meningkatkan usaha secara efektif.

- Prosedur pembiayaan yang rumit: Khususnya bagi UMKM non-individu, prosedur administratifnya sering kali berbelit.

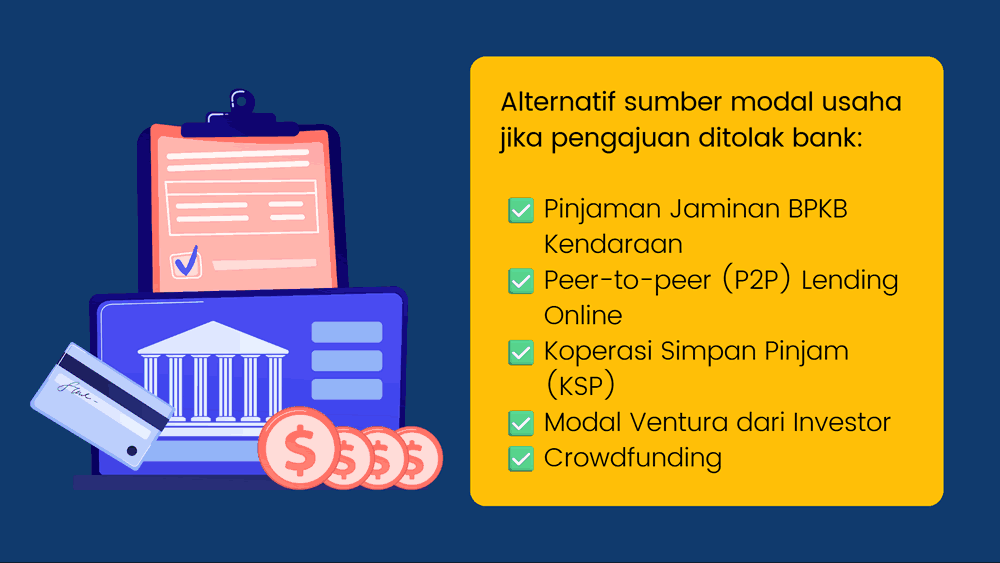

Kabar baiknya, ada beberapa alternatif untuk UMKM dengan syarat yang lebih mudah.

Alternatif Pinjaman Modal Usaha selain Bank

Jika pengajuan Anda ditolak bank, silakan jajaki beberapa opsi berikut ini untuk mendapatkan pendanaan usaha:

1. Pinjaman Jaminan BPKB Kendaraan

Butuh pinjaman modal usaha cepat cair? Pertimbangkan opsi pertama, terutama pelaku UMKM yang memiliki kendaraan pribadi.

Prosesnya cepat dan persyaratannya jauh lebih ringan dibandingkan dengan pinjaman bank.

Di MUFDana, proses persetujuan cuma 1–2 hari kerja. Tenornya pun fleksibel, mulai 12 hingga 60 bulan.

Dengan limit hingga 75% harga kendaraan, alternatif ini sangat tepat saat Anda butuh pinjaman modal usaha 50 juta rupiah atau lebih.

Keuntungan lainnya, kendaraan tetap bisa Anda gunakan untuk operasional karena hanya perlu menyerahkan BPKB sebagai jaminan.

2. P2P Lending Online

Selanjutnya, pilih platform peer-to-peer (P2P) jika Anda butuh pinjaman modal usaha dengan mudah.

Mengapa P2P lending mudah?

Proses pengajuannya online dengan penilaian berbasis credit scoring,[3] bukan semata menggunakan jaminan aset fisik.

Keunggulannya, Anda bisa mendapatkan funding dari multiple lender. Akan tetapi, bunganya memang cenderung tinggi, yakni 12-30% per tahun.[4] Selain itu, risiko platform perlu mendapat perhatian khusus.

UMKM bisa mencoba alternatif ini, meskipun yang lebih sering memanfaatkannya adalah startup teknologi dan bisnis digital.

3. Koperasi Simpan Pinjam (KSP)

KSP cocok untuk yang butuh pinjaman modal usaha mikro dalam jumlah kecil hingga menengah.

Prosesnya kekeluargaan dan syarat mereka pun tidak seketat bank. Namun, limit pinjaman Anda akan sangat terbatas. Anda juga wajib mendaftar sebagai anggota sebelum boleh meminjam.

Soal bunga, Permenkop UKM Nomor 8 Tahun 2023 telah mengatur suku bunga pinjaman tertinggi di KSP sebesar 24% per tahun.[5] Hanya saja, proses pencairan dana mungkin butuh waktu sedikit lebih lama.

4. Modal Ventura dari Investor

Apakah Anda menginginkan pendanaan dalam jumlah lebih besar sekaligus mendapatkan bimbingan bisnis?

Jika iya, coba akses modal ventura, yang sumber dananya berasal dari individu dengan kekayaan bersih tinggi atau perusahaan modal ventura.

Cara kerjanya, investor memberikan sejumlah dana investasi ke bisnis Anda. Sebagai imbalan, mereka mendapatkan sebagian kepemilikan saham (ekuitas) di perusahaan Anda.

Modal ventura memang tidak memerlukan jaminan aset fisik, tetapi proses seleksi untuk mendapatkan pendanaan jenis ini sangat ketat.

Umumnya, target utama pemodal ventura adalah perusahaan startup dengan potensi pertumbuhan tinggi.[6]

5. Crowdfunding

Crowdfunding merupakan metode penggalangan dana dari banyak orang melalui platform online. Ini memang tidak tergolong pinjaman karena dana yang terkumpul bersifat donasi atau pre-order produk.

Oleh karena itu, crowdfunding lebih sering dipilih dalam kampanye kreatif, inovatif, atau pada bisnis yang punya cerita menarik. Intinya, tidak semua sektor usaha cocok dengan metode ini.

Kelebihan crowdfunding antara lain Anda tidak perlu membayar bunga dan prosesnya sendiri sudah sekaligus memasarkan produk.

Sayangnya, tingkat keberhasilan crowdfunding cenderung rendah. Platform crowdfunding besar seperti Kickstarter saja cuma memiliki success rate sekitar 42%.[7]

Di samping itu, butuh effort sangat besar, dari membangun kampanye, menyusun narasi, hingga memasarkannya secara aktif agar target modal tercapai.

Perbandingan Alternatif Sumber Modal Usaha

Jadi, mana alternatif sumber modal usaha terbaik?

Tabel perbandingan singkat berikut ini akan membantu memperjelas pilihan Anda:

| Alternatif | Bunga/Biaya per tahun | Syarat | Limit Pinjaman |

| Pinjaman Jaminan BPKB | 9% | BPKB motor/mobil | Hingga 75% harga kendaraan |

| P2P Lending | 12 – 30% | Credit scoring | Bervariasi |

| Koperasi | Maksimal 24% | Anggota koperasi | Terbatas |

| Modal Ventura | Equity sharing | Proposal bisnis | Besar |

| Crowdfunding | Biaya platform | Campaign menarik | Tidak pasti |

Berdasarkan tabel di atas, jika butuh pinjaman modal usaha bunga rendah, pendanaan jaminan BPKB adalah opsi terbaik bagi UMKM.

Mengapa Pinjaman Jaminan BPKB jadi Pilihan Terbaik?

Alasannya karena cost-effective. Bunga 0,75% per bulan atau setara 9% per tahun (flat) jauh lebih rendah dari alternatif lainnya.

Dari sisi aksesibilitas juga tinggi. Para pengusaha UMKM kemungkinan besar memiliki kendaraan pribadi, baik motor maupun mobil. Jadi, tidak perlu repot mencari aset tambahan untuk menjadi jaminan.

Apalagi, kendaraan yang BPKB-nya dijaminkan tetap bisa Anda gunakan untuk aktivitas operasional bisnis sehari-hari.

Jadi, bagi yang butuh pinjaman modal usaha dengan jaminan BPKB, segera ajukan ke MUFDana. Gunakan simulasi pinjaman kami untuk mengetahui limit serta angsuran sesuai kemampuan Anda.