Jenis-Jenis Pembiayaan: Ciri, Perbedaan, dan Tips Memilih

11 June 2025

Memahami jenis-jenis pembiayaan bisa jadi kunci yang membuka pintu impian Anda. Bayangkan memiliki rumah idaman, mobil baru, atau bisnis yang berkembang pesat.

Tapi, pernahkah Anda terjebak kebingungan memilih antara KPR, kredit usaha, atau pembiayaan syariah? Mana opsi yang tepat untuk masa depan finansial yang aman?

Artikel ini akan membantu Anda dengan mengupas berbagai jenis pembiayaan, perbedaannya, dan tips praktis untuk memilih yang sesuai dengan kebutuhan Anda.

Siap menemukan solusi terbaik? Simak sampai akhir!

Pengertian Pembiayaan

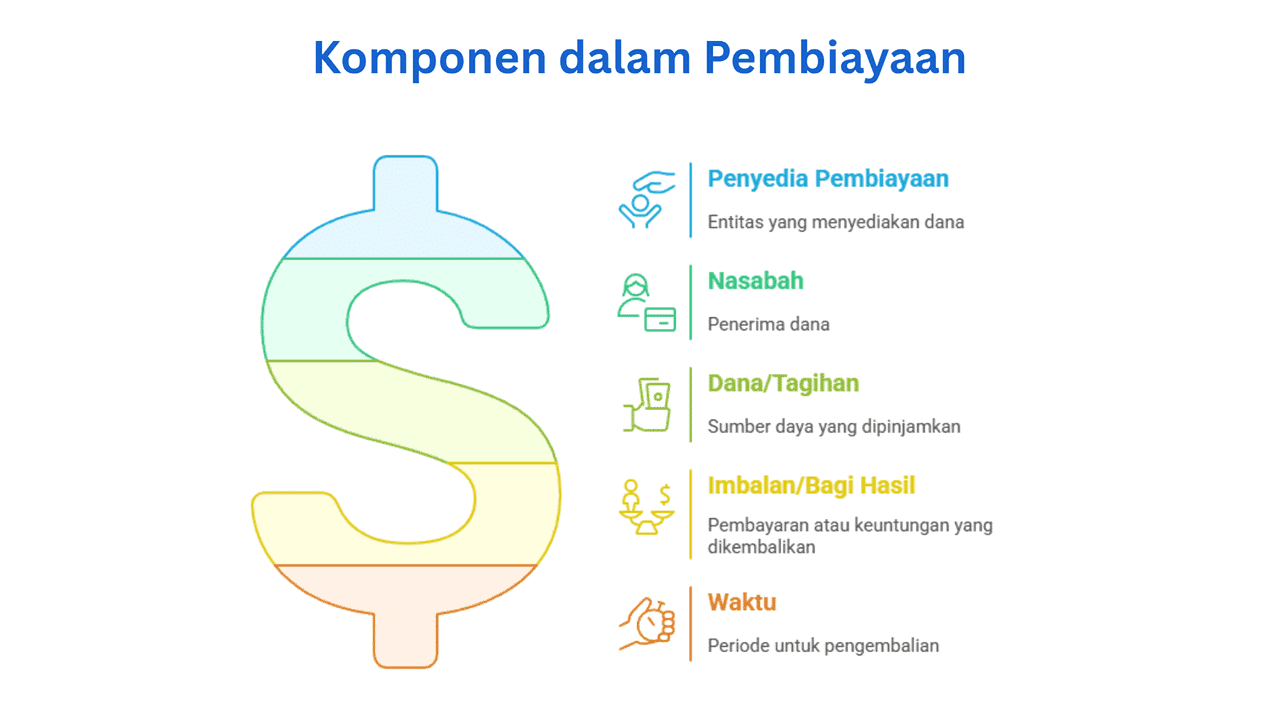

Pembiayaan adalah penyediaan dana atau tagihan untuk mewujudkan tujuan tertentu di mana nasabah akan mengembalikannya beserta imbalan atau bagi hasil dalam jangka waktu tertentu. [1]

Dengan kata lain, komponennya ada 5:

- Penyedia pembiayaan

- Nasabah

- Dana/tagihan

- Imbalan/bagi hasil

- Waktu

Tujuannya membantu Anda mencapai target finansial tanpa harus menguras tabungan. Untuk itu, Anda perlu mengembalikan dana atau modal tersebut sesuai kesepakatan (termasuk dengan tambahan bunga, margin, atau bagi hasil).

Baik untuk individu maupun pelaku usaha, pembiayaan menjadi solusi untuk meraih mimpi besar. Memanfaatkan hal ini akan memberikan daya ungkit (leverage) dari segi waktu, nominal, dan momen penting untuk mencapai tujuan finansial.

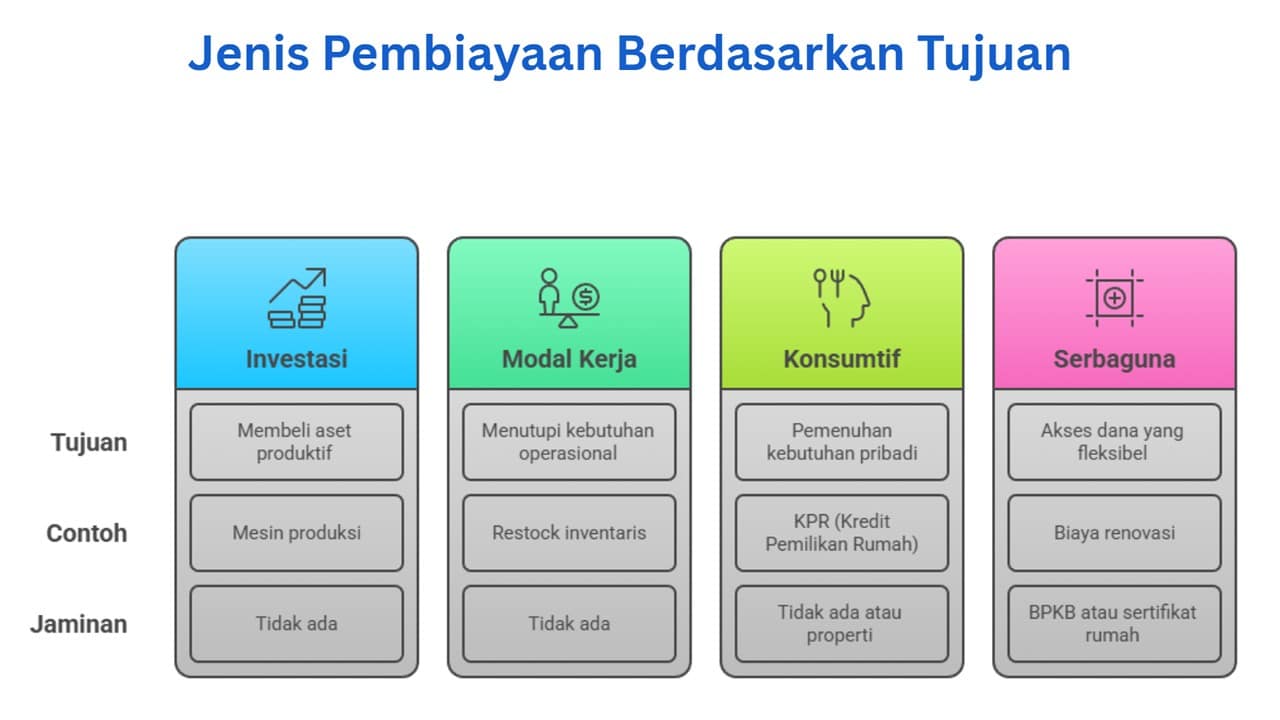

Jenis Pembiayaan Berdasarkan Tujuan

Setiap kebutuhan punya solusi pembiayaan yang berbeda. Apa saja jenis pembiayaan berdasarkan tujuannya?

Pembiayaan Investasi

Pernah bermimpi memperluas bisnis atau membeli aset yang menguntungkan? Bisa ambil kredit investasi.

Pembiayaan investasi membantu Anda membeli aset produktif, contohnya seperti mesin produksi, gedung pabrik, atau tanah. Bisnis Anda jadi lebih cepat berkembang dan aset tersebut dapat langsung beroperasi.

Pembiayaan Modal Kerja

Cashflow macet saat harus beli bahan baku atau ekspansi bisnis? Manfaatkan pembiayaan modal usaha yang bisa Anda pakai untuk kebutuhan operasional sehari-hari, seperti membeli inventaris atau menutup biaya rutin.

Contohnya, pedagang retail bisa menggunakan pembiayaan ini untuk restock barang dagangan atau bayar gaji karyawan. Praktis, kan?

Pembiayaan Konsumtif

Kalau tujuannya lebih personal, seperti beli rumah atau mobil, maka pembiayaan konsumtif adalah jawabannya. Produk seperti KPR (Kredit Pemilikan Rumah), KKB (Kredit Kendaraan Bermotor), atau Kredit Tanpa Agunan (KTA) termasuk di sini.

Misalnya, KKB dari Mandiri Utama Finance, memberi Anda kesempatan untuk memiliki kendaraan lebih cepat dan mudah. Tak perlu menunggu Anda punya uang tunai seharga kendaraan tersebut.

Pembiayaan Multiguna

Butuh pinjaman dana dengan jaminan? Pembiayaan multiguna memungkinkan Anda mendapatkan dana segar dengan menjaminkan aset seperti BPKB atau sertifikat rumah.

Dana ini dapat Anda pakai untuk berbagai keperluan, mulai dari renovasi rumah, biaya sekolah, hingga modal usaha.

Contoh, Anda bisa memanfaatkan pembiayaan multiguna dari MUFDANA dengan menjaminkan BPKB motor atau mobil Anda.

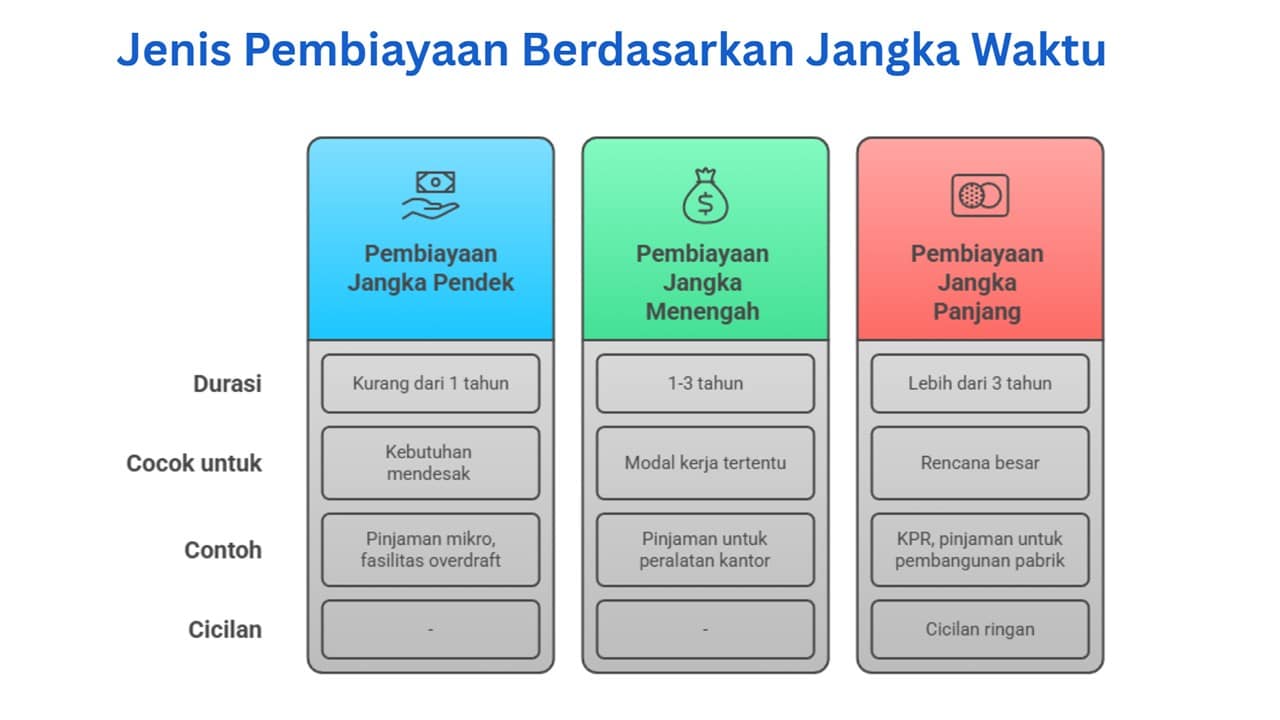

Jenis Pembiayaan Berdasarkan Waktu

Selain tujuan, jenis pembiayaan juga dibedakan berdasarkan jangka waktunya. [2]

Pembiayaan Jangka Pendek

Berlangsung kurang dari satu tahun, pembiayaan jangka pendek cocok untuk kebutuhan mendesak, seperti pinjaman mikro untuk pedagang kecil atau Kredit Rekening Koran untuk kebutuhan bisnis sementara. Misalnya, untuk menutup tagihan dadakan.

Pembiayaan Jangka Menengah

Dengan durasi 1-3 tahun, pembiayaan jangka menengah sering dipakai untuk kebutuhan seperti kredit modal kerja tertentu. Contohnya, pinjaman untuk membeli peralatan kantor. Cocok untuk bisnis yang sedang berkembang.

Pembiayaan Jangka Panjang

Untuk rencana besar seperti beli rumah atau investasi besar, pilih pembiayaan jangka panjang (lebih dari 3 tahun). Contohnya, KPR atau kredit untuk membangun pabrik. Cicilannya ringan, tapi butuh komitmen panjang.

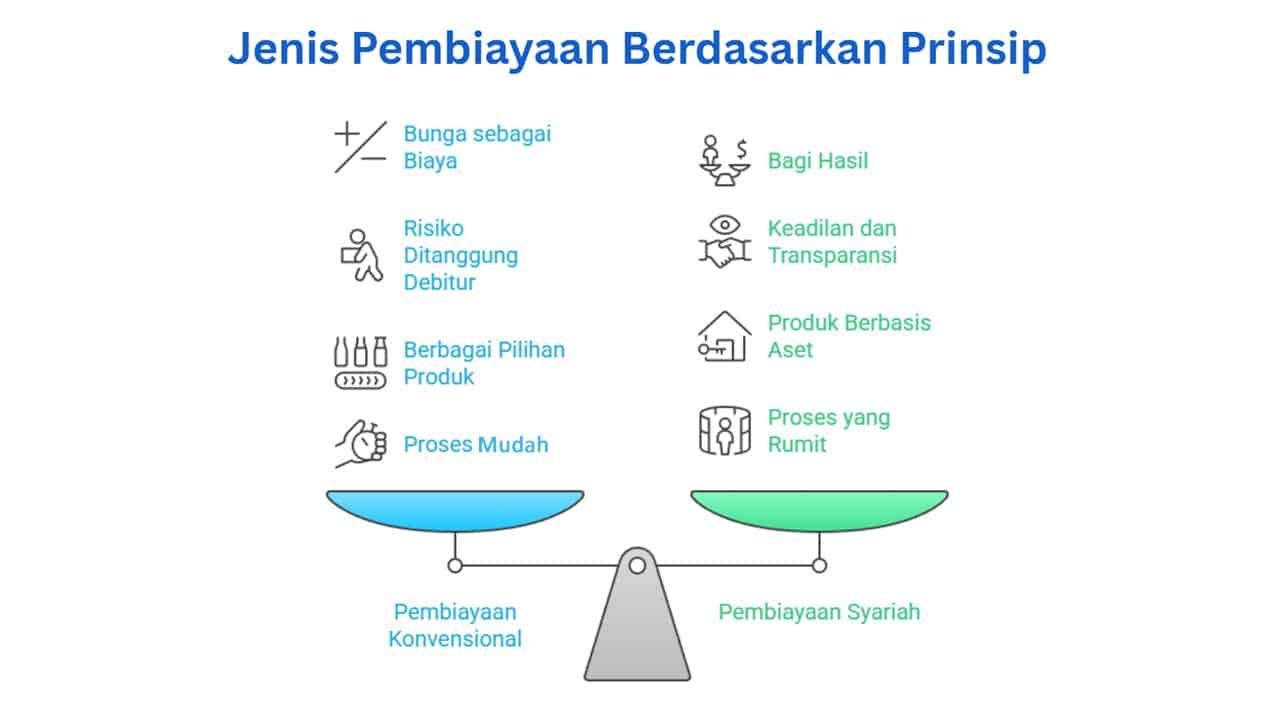

Jenis Pembiayaan Berdasarkan Prinsip

Pernah dengar pembiayaan syariah versus konvensional? Apa saja perbedaannya?

Pembiayaan Konvensional

Pembiayaan konvensional menggunakan sistem bunga sebagai imbal hasil. Produknya beragam, seperti kredit bank umum untuk KPR atau KTA. Keunggulannya? Proses mudah dan banyak pilihan. Tapi, perhatikan biaya bunga yang bisa membebani.

Pembiayaan Syariah

Mencari opsi tanpa riba? Pembiayaan syariah berbasis prinsip Islam, seperti akad murabahah (jual beli dengan margin), musyarakah (kemitraan), mudharabah (bagi hasil), ijarah (sewa), atau qardh (pinjaman tanpa bunga). [3]

Contohnya, KPR syariah atau pembiayaan kendaraan syariah. Keunggulannya? Transparan dan sesuai syariat.

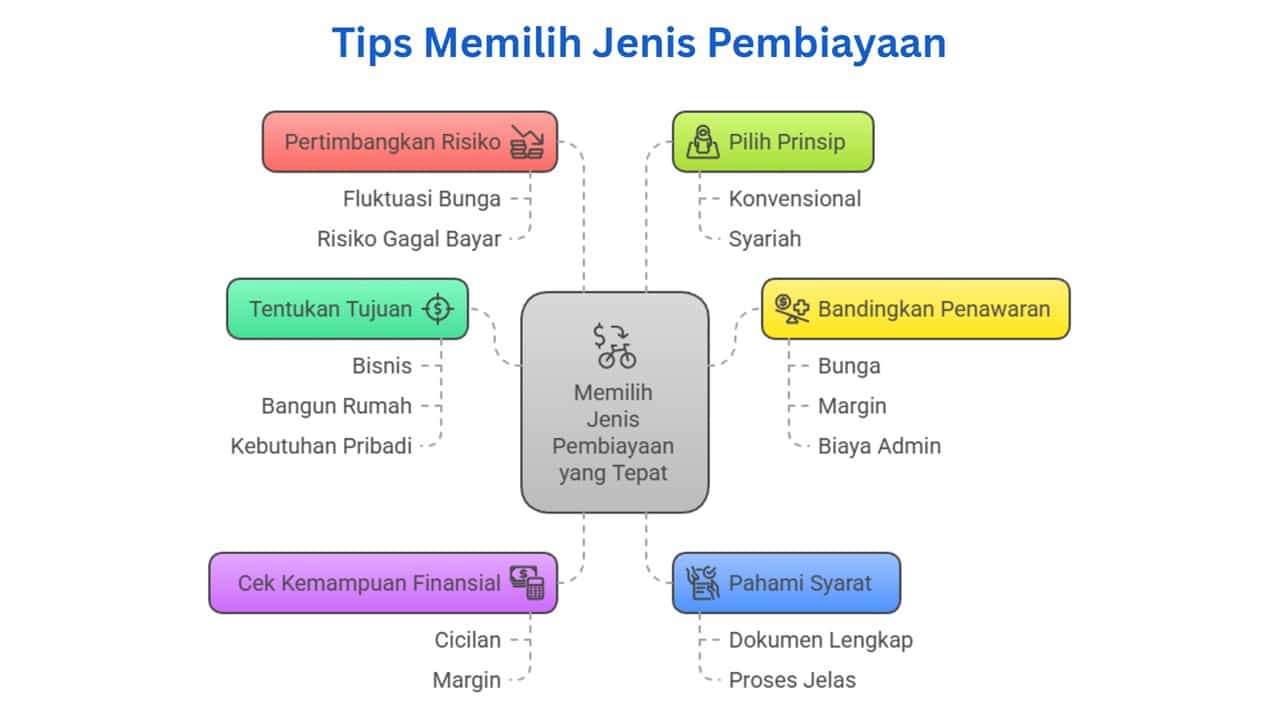

Tips Memilih Jenis Pembiayaan yang Tepat

Salah pilih pembiayaan bukanlah masalah besar. Tapi, jika Anda ingin hasil yang optimal, akan lebih baik kalau Anda memilih sesuai dengan kebutuhan dan karakter pembiayaan tersebut.

Kalau masih bingung, ikuti tips berikut:

- Tentukan tujuan: untuk bisnis, bangun rumah, atau kebutuhan pribadi?

- Cek kemampuan finansial: pastikan cicilan sesuai budget.

- Bandingkan penawaran: Perhatikan bunga, margin, atau biaya admin.

- Pahami syarat: Pastikan dokumen lengkap dan proses jelas.

- Pertimbangkan risiko: Misalnya, fluktuasi bunga atau risiko gagal bayar.

- Pilih prinsip: Konvensional atau syariah, sesuai nilai Anda.

Setelah memahami jenis-jenis pembiayaan, Anda tak perlu bingung lagi. Dari pembiayaan investasi hingga syariah, setiap jenis punya peran spesifik. Lakukan riset, bandingkan opsi, dan konsultasi sebelum memutuskan.

Dengan pilihan yang tepat, impian Anda lebih mudah tercapai!

Untuk solusi terpercaya, coba MUFDana, yang menawarkan pembiayaan dengan proses cepat, transparan, dan bunga kompetitif. Mari wujudkan rencana Anda sekarang!