Literasi Keuangan: Kunci Sukses Finansial Masa Depan

4 June 2025

Literasi keuangan tidak ada pelajarannya di sekolah, padahal ini sangat penting selama hidup.

Pernahkah Anda merasa bingung saat harus memutuskan berinvestasi? Atau kewalahan mengatasi tagihan menumpuk di akhir bulan? Itu merupakan contoh dampaknya.

Dengan literasi finansial, Anda akan paham dan percaya diri menerapkan kapan harus menabung, berinvestasi, atau menghindari hutang yang membuat kantong jebol.

Artikel ini akan mengulas apa saja yang perlu Anda ketahui tentang wawasan keuangan: definisi, manfaat, poin penting, dan tips meningkatkannya.

Baca sampai selesai.

Pengertian

Literasi keuangan adalah kemampuan untuk memahami dan menggunakan pengetahuan tentang uang, produk, serta layanan keuangan supaya bisa membuat keputusan yang tepat untuk mencapai kesejahteraan.

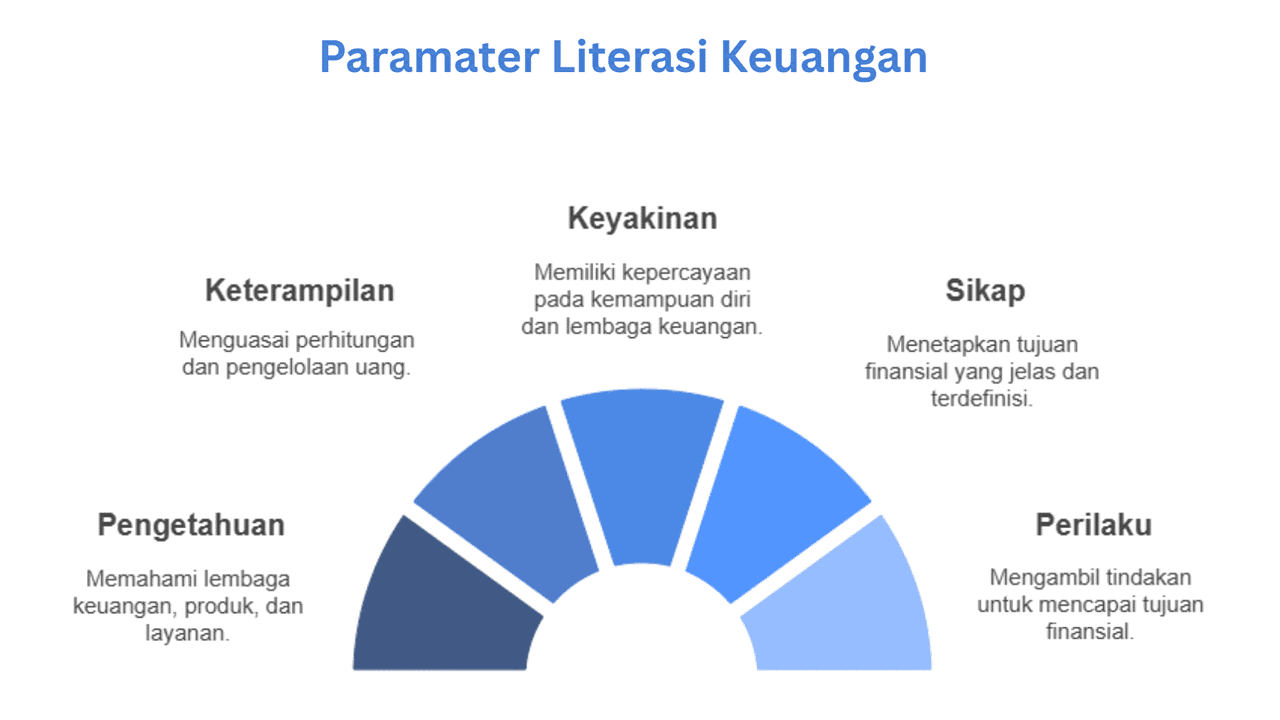

Otoritas Jasa Keuangan (OJK) menguraikan 5 parameter dalam menilai apakah seseorang sudah menguasai hal ini: [1]

- Tahu: lembaga keuangan, produk, dan layanannya

- Terampil: menghitung dan mengelola uang

- Yakin: terhadap kemampuan diri dan lembaga keuangan

- Sikap: punya tujuan finansial yang jelas

- Perilaku: bertindak untuk mencapai tujuan tersebut

Dari penguasaan atas 5 parameter tersebut, seseorang dikelompokkan dalam tingkatan literasi keuangan yang baik (well), cukup (sufficient), kurang (less), dan tidak memiliki (not literate).

Hasil survei nasional literasi dan inklusi keuangan (SNLIK) 2025 menunjukkan bahwa indeks literasi keuangan (ILK) masyarakat Indonesia mencapai 66,46% dan indeks inklusi keuangan (IIK) 80,51%. Ada peningkatan dari tahun sebelumnya di mana ILK 65,43% dan IIK keuangan 75,02%. [2]

Meski meningkat, tetap ada ruang untuk bertumbuh dan catatan agar berkembang.

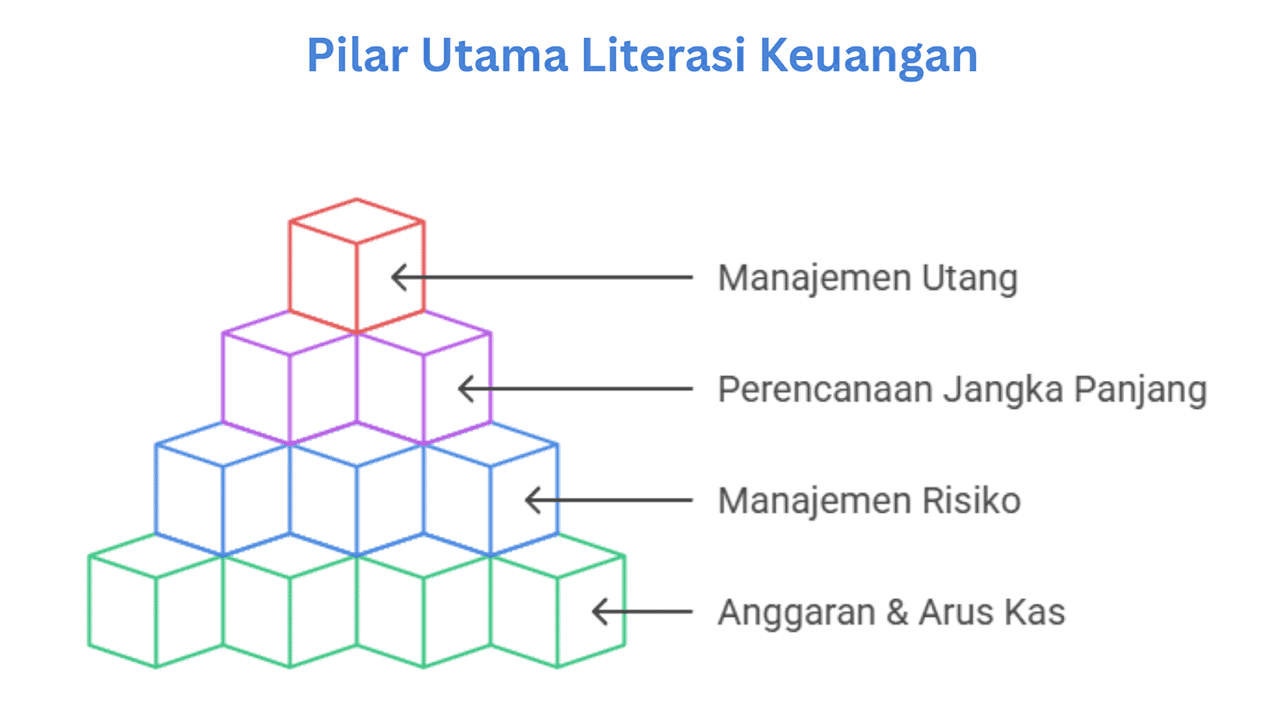

Pilar Utama Literasi Keuangan

Apa saja yang perlu dipelajari dalam financial literacy? Ada 4 pilar utamanya.

Anggaran dan Arus Kas

Ini merupakan kemampuan dasar. Setiap orang harus dapat membaca dari dan ke mana keuangan pribadi mengalir. Dari sini akan diketahui arus kasnya positif atau negatif.

Setelah itu, Anda harus mampu untuk menganggarkan uang sesuai kebutuhan. Apakah menggunakan rasio 50:30:20, 60:30:10, atau lainnya, yang penting agar semua kebutuhan dapat terpenuhi dengan anggaran yang tersedia.

Manajemen Risiko

Kemudian, Anda perlu mengenali dan mengelola apa saja risiko yang dapat menghalangi tercapainya tujuan finansial Anda.

Contoh, ketika tiba-tiba sakit, atau kecelakaan. Pasti arus kas akan terganggu dan anggaran bisa berantakan.

Maka, Anda perlu memahami tentang produk keuangan seperti tabungan dan asuransi. Apa fungsinya, bagaimana mekanismenya, dan mana pilihan terbaiknya.

Perencanaan Jangka Panjang

Di sini, Anda mempelajari secara mendalam tentang investasi, termasuk instrumen-instrumen, karakter dan perbedaannya.

Mulai dari mengenali profil risiko sampai bisa menentukan instrumen investasi yang cocok sesuai profil risiko Anda.

Contoh sederhananya, instrumen berisiko rendah seperti deposito, emas, dan reksadana cocok jika profil risiko tinggi (lanjut usia, kurang produktif, penghasilan rendah).

Sebaliknya, instrumen berisiko tinggi seperti saham dan pasar uang akan lebih cocok jika Anda punya profil risiko rendah (muda, produktif, penghasilan tinggi).

Selain itu, Anda juga perlu memahami perbedaan antara tabungan, dana pensiun, dan investasi. Tabungan bukan investasi. Tujuannya berbeda, begitu juga instrumen keuangan yang Anda pakai untuk itu.

Manajemen Utang

Orang awam percaya bahwa utang itu buruk, karena mendapat pendidikan seperti itu bertahun-tahun. Kalau sudah memiliki kecerdasan finansial yang baik, Anda akan paham ada utang baik, utang kurang baik, dan perbedaannya.

Dengan wawasan tersebut, Anda bisa menentukan kapan perlu mengambil utang, seberapa besar, dan seberapa lama sesuai kebutuhan dan kemampuan finansial Anda.

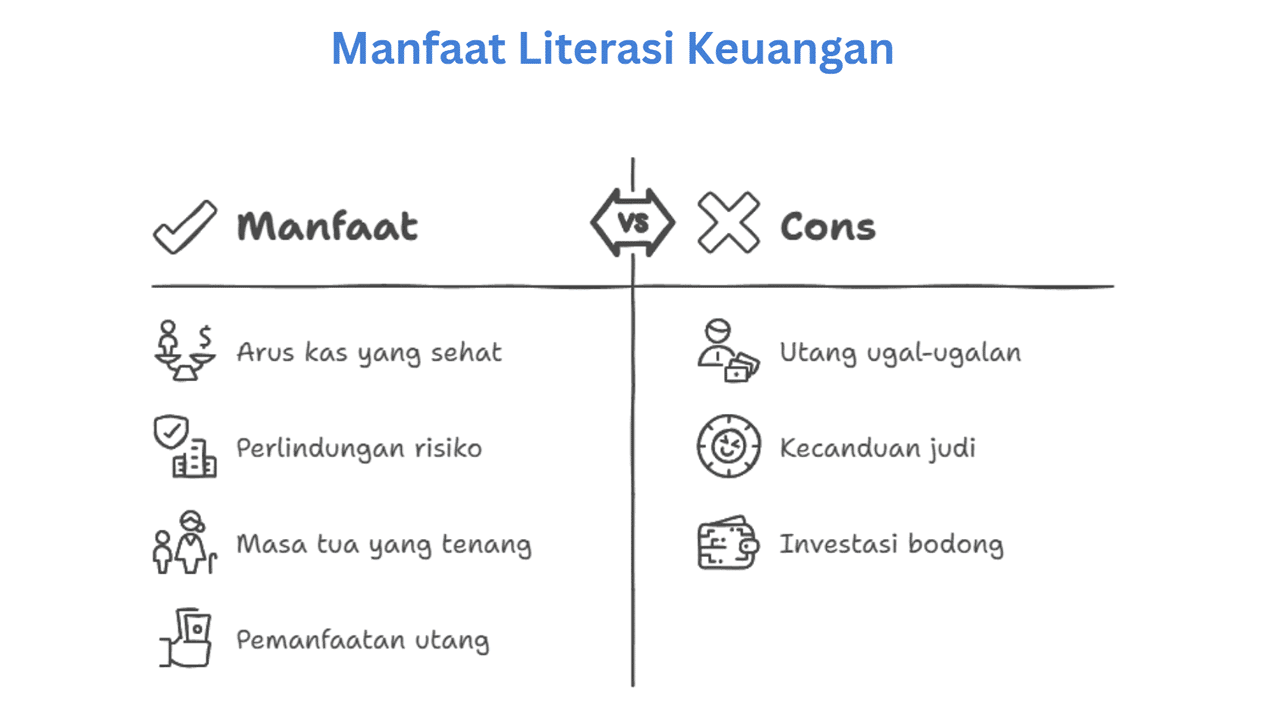

Dampak dan Manfaat Literasi Keuangan

Seseorang yang tidak memahami bagaimana uang bekerja akan mengalami masalah keuangan dalam hidupnya.

Contoh literasi keuangan yang buruk akan menyebabkan seseorang:

- mengambil utang ugal-ugalan, gali lobang tutup lobang,

- terperangkap dalam candu judi online,

- mengalami kerugian besar akibat investasi bodong.

Tapi jika Anda mendapatkan edukasi finansial yang baik, maka Anda akan:

- punya arus kas yang sehat (pemasukan > pengeluaran),

- terhindar dari risiko tak terduga berkat asuransi dan tabungan yang cukup,

- mengalami masa tua yang tenang berkat investasi yang optimal,

- memanfaatkan daya ungkit utang secara maksimal untuk mencapai tujuan finansial.

Membandingkan dampak dan manfaatnya, tentu menyadarkan betapa pentingnya kecerdasan finansial ini bagi setiap orang.

Cara Meningkatkan Literasi Keuangan

Di tengah mudahnya mendapatkan informasi, tidak ada alasan untuk tidak melek finansial. Yang sulit justru adalah disiplin dalam menerapkan informasi tersebut.

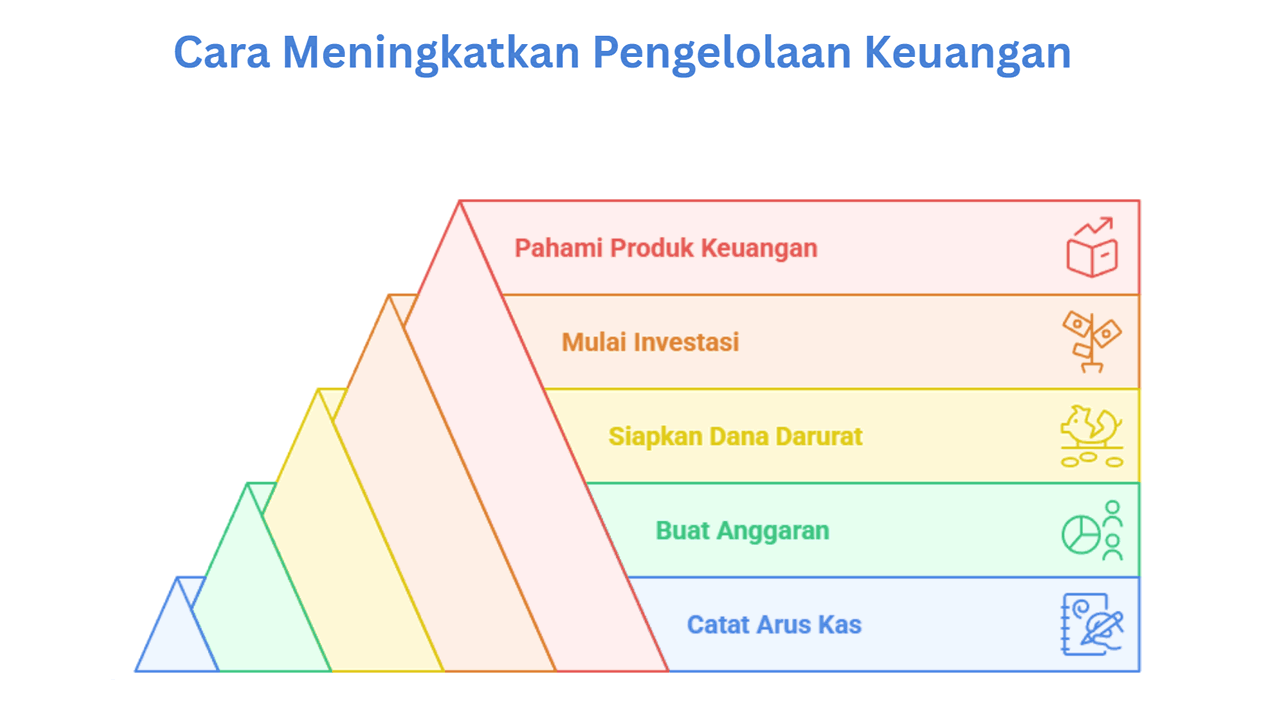

Untuk mulai memperbaiki pengelolaan keuangan pribadi, hal-hal berikut bisa Anda terapkan:

- Catat arus kas: catat semua pemasukan dan pengeluaran, pakai aplikasi atau buku catatan. Ini membantu melacak ke mana uang pergi dan mengurangi pengeluaran tidak penting.

- Buat anggaran bulanan: alokasikan uang ke pos tertentu, misalnya 60% kebutuhan, 30% keinginan, 10% tabungan. Kalau keuangan sudah stabil, tambah porsi untuk investasi.

- Siapkan dana darurat: tabung untuk kebutuhan 3-6 bulan. Ini jadi “jaring pengaman” untuk situasi darurat, seperti sakit atau kehilangan pekerjaan.

- Mulai investasi dini: coba investasi kecil, seperti reksa dana atau saham, sesuai profil risiko dan tujuan finansial.

- Pahami produk keuangan: jangan buru-buru ambil investasi atau pinjaman. Pelajari manfaat, risiko, dan biayanya, terutama bunga, agar tidak terjerat utang bertumpuk.

Setelah memiliki literasi keuangan yang cukup, Anda bisa menentukan apakah produk keuangan cocok untuk Anda.

Contoh, untuk mendapatkan utang dengan bunga rendah, Anda bisa memanfaatkan MUFDana yang hanya 0,75% flat per bulan. Dengan syarat mudah dan proses praktis, tentunya sangat cocok untuk kebutuhan Anda.