Pinjaman UMKM: Solusi Modal Usaha yang Fleksibel dan Ringan

11 December 2024

Pinjaman UMKM merupakan salah satu faktor penting yang mendorong usaha mikro, kecil dan menengah untuk tumbuh.

Ini karena keterbatasan modal sering menjadi alasan utama UMKM, terutama usaha mikro, bisa berkembang.

Dengan suntikan modal usaha dari pinjaman modal usaha UMKM, Anda akan lebih leluasa untuk meningkatkan kapasitas produksi, pemasaran dan lainnya.

Artikel ini akan membantu Anda:

- Memahami keuntungan menggunakan pinjaman.

- Jenis-jenis pinjaman khusus UMKM.

- Syarat dan cara mengajukan pinjaman UMKM.

- Tips UMKM agar lolos pengajuan pinjaman.

Simak ulasannya sampai selesai.

Pinjaman UMKM dan Keuntungannya

UMKM merupakan tulang punggung perekonomian nasional. Pemerintah dan berbagai lembaga keuangan telah memahami hal tersebut.

Sekitar 99% pelaku usaha merupakan UMKM. Karena itu, berbagai pinjaman khusus untuk UMKM pun tersedia.

Pinjaman UMKM adalah program pinjaman untuk meningkatkan akses pembiayaan kepada usaha berskala mikro, kecil dan menengah (UMKM). Terutama yang memiliki potensi dan kelayakan usaha.

Pinjaman ini dapat digunakan untuk modal kerja, investasi atau multiguna sesuai dengan kebutuhan usaha.

Karena karakteristik UMKM yang spesial, pinjaman ini memiliki beberapa keuntungan: bunga rendah, tenor fleksibel, proses mudah dan jaminan ringan.

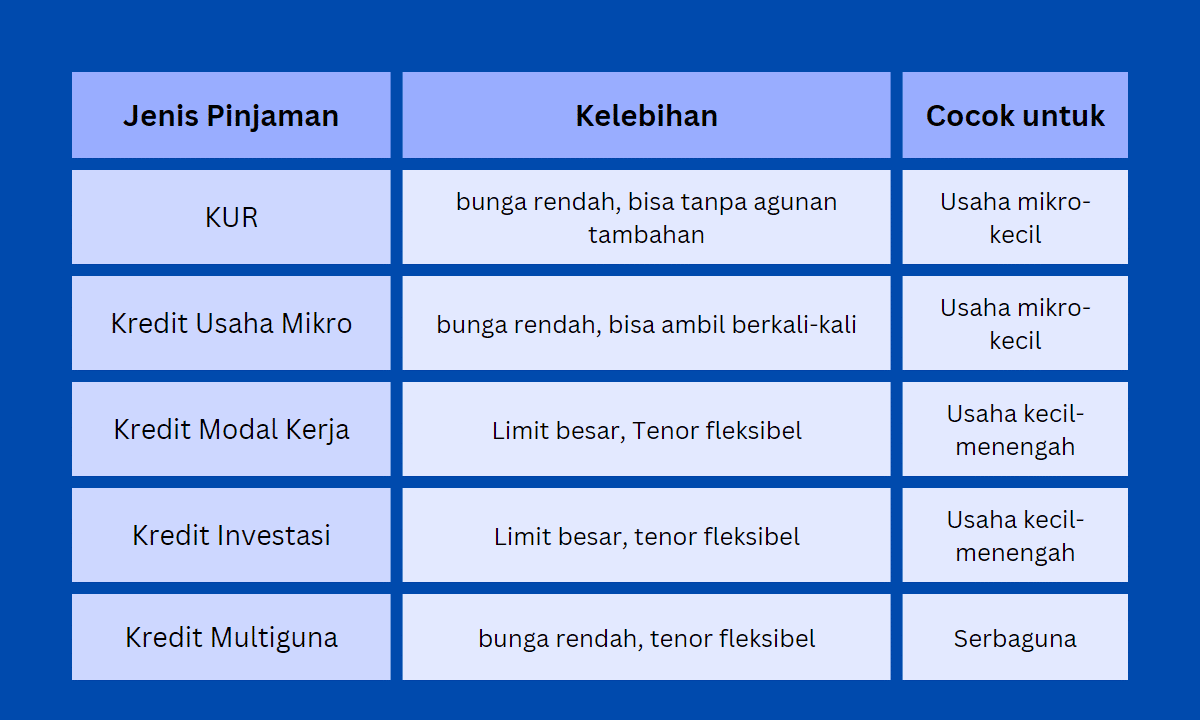

Jenis Pinjaman UMKM

Ada beberapa jenis pinjaman UMKM yang disediakan oleh pemerintah dan lembaga keuangan, antara lain:

- Kredit Usaha Rakyat (KUR): pinjaman UMKM pemerintah yang penyalurannya melalui bank dengan pola penjaminan dan subsidi bunga.

- Kredit Usaha Mikro: Kredit bunga rendah bagi UMKM oleh bank dan lembaga keuangan untuk kebutuhan produktif dengan agunan ringan.

- Kredit Modal Kerja (KMK): pinjaman modal kerja khusus untuk proyek atau usaha yang habis dalam satu siklus. Contohnya seperti usaha ekspor, impor dan lainnya.

- Kredit Investasi: pinjaman khusus terkait investasi, termasuk untuk proyek baru, modernisasi, rehabilitasi atau perluasan usaha.

- Kredit Multiguna: pinjaman serbaguna yang dapat Anda gunakan baik untuk keperluan produktif maupun konsumtif, termasuk tambahan modal UMKM.

Setiap jenis pinjaman memiliki karakteristik dan keunggulan masing-masing.

Misal, KUR dan KUM paling cocok untuk usaha skala mikro dan kecil. Ini karena limitnya tidak terlalu besar, tapi syaratnya mudah dan bunganya rendah.

Di sisi lain, KMK dan Kredit Investasi cocok untuk usaha kecil-menengah karena limitnya besar, tapi syaratnya cukup menantang dan bunganya lumayan.

Adapun kredit multiguna seperti produk pembiayaan MUFDana, bisa disesuaikan untuk skala usaha manapun. Ini karena syarat dan tenornya lebih fleksibel, dengan limit cukup tinggi dan bunga rendah.

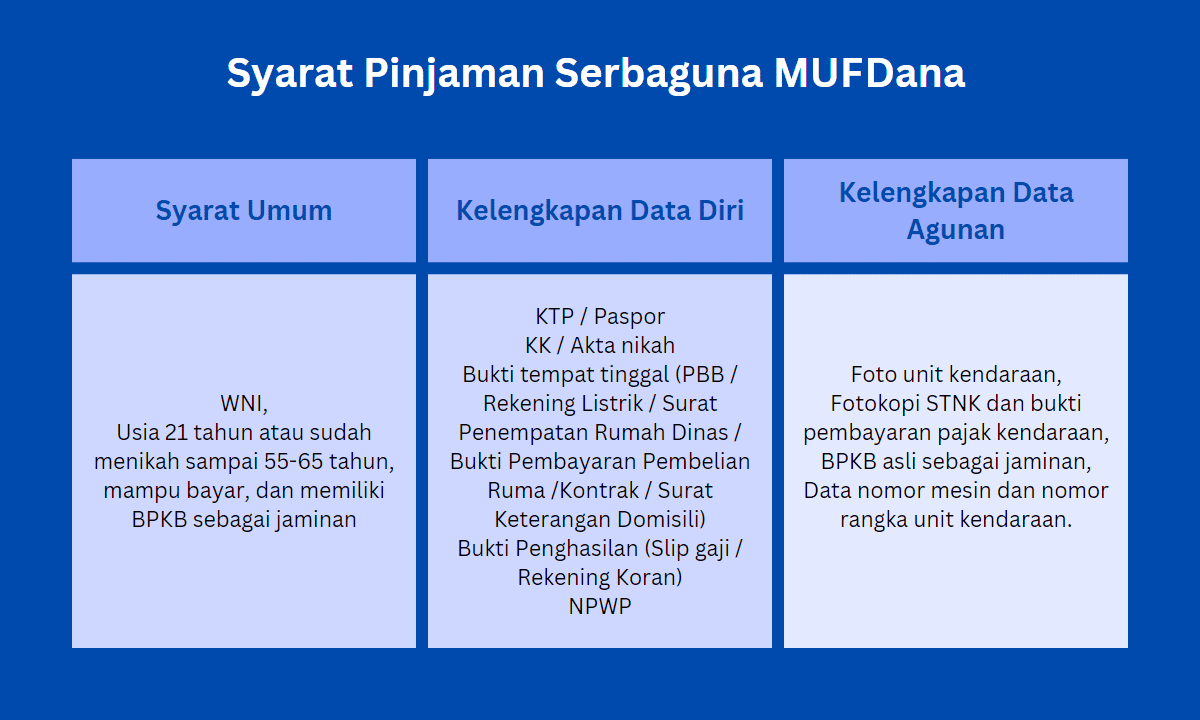

Syarat Mengajukan Pinjaman

Syarat dan cara mengajukan pinjaman berbeda-beda tergantung jenis pinjaman, penyedia dan skala usaha. Namun, ada hal yang prinsipnya sama.

Secara umum, syarat untuk mengambil pinjaman di bank atau lembaga keuangan adalah sebagai berikut:

- Usia produktif dan memiliki kemampuan untuk mendapatkan penghasilan.

- Memiliki usaha yang sudah berjalan minimal 6 bulan atau 1 tahun.

- Bisa menunjukkan surat izin usaha atau legalitas usaha lainnya.

- Dapat memberikan laporan keuangan atau catatan usaha yang rapi dan transparan.

- Memiliki rekening bank yang aktif dan lancar.

- Memiliki jaminan atau agunan jika diperlukan.

Sebagai contoh, jika Anda mengajukan pinjaman multiguna di MUFDana, Anda memerlukan syarat berikut.

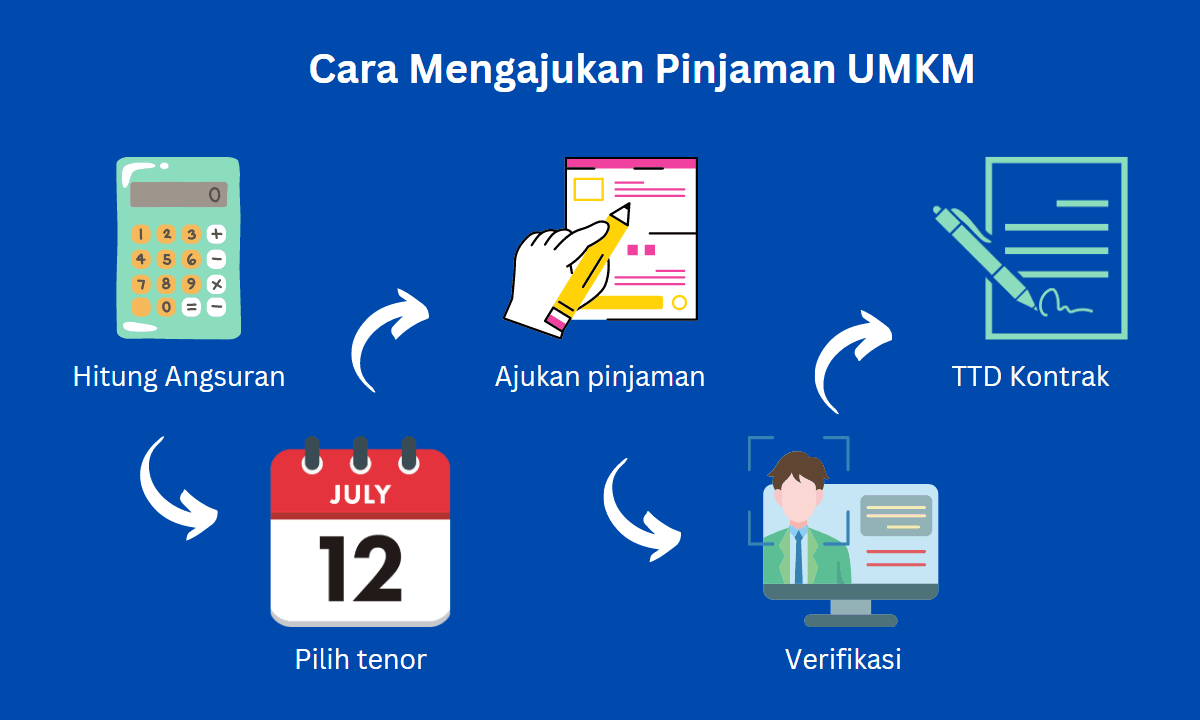

Cara Mengajukan Pinjaman UMKM

Secara umum, prosedur mengajukan pinjaman UMKM di bank atau lembaga keuangan adalah sebagai berikut:

- Konsultasi dengan tim atau customer service tentang plafon kredit, suku bunga, tenor, angsuran dan persyaratan.

- Mengisi formulir pengajuan pinjaman.

- Melampirkan dokumen-dokumen yang diminta seperti KTP, NPWP, SIUP, laporan keuangan, rekening koran, bukti kepemilikan jaminan atau agunan jika ada.

- Menunggu proses verifikasi dan analisis kredit dari penyedia pinjaman.

- Menerima persetujuan atau penolakan pinjaman.

- Menandatangani kontrak/perjanjian kredit dan menerima pencairan dana pinjaman.

Kabar baiknya, MUFDana merupakan pinjaman UMKM online sehingga Anda dapat mengajukannya dari rumah, tanpa harus ke kantor.

Konsultasi bisa Anda lakukan via WA, sedangkan pengisian formulir dan pengisian dokumen bisa Anda lakukan lewat website resmi Mandiri Utama Finance.

Adapun berita persetujuan atau penolakan bisa Anda terima via email dan WhatsApp. Hanya tanda tangan kontrak kredit yang perlu Anda lakukan di kantor, sembari menyerahkan BPKB asli sebagai jaminan.

Dengan kemudahan tersebut, tentu sangat membantu sehingga Anda tak perlu repot menutup usaha sementara.

Tips Lolos Pengajuan Pinjaman

Bagi Anda yang first time mengambil pinjaman di bank atau lembaga keuangan, mungkin sedikit khawatir akan penolakan.

Untuk meningkatkan peluang lolos pengajuan pinjaman modal usaha online, ada beberapa tips yang dapat Anda lakukan, di antaranya:

- Ajukan pinjaman yang sesuai dengan level bisnis dan kemampuan usaha Anda.

- Isi data dengan akurat dan siapkan dokumen yang lengkap dan valid.

- Bayar angsuran pinjaman tepat waktu dan menjaga track record kredit yang baik.

- Pastikan untuk selalu mengecek WA dan email, serta responsif dengan panggilan dari tim Mandiri Utama Finance.

Setelah ini, Anda pasti tak lagi bingung apa yang harus Anda lakukan untuk mendapatkan pinjaman UMKM. Hubungi tim Mandiri Utama Finance untuk konsultasi atau langsung ajukan formulir peminjaman agar staf kami yang menghubungi Anda langsung.